投資と聞くと利回りが3%とか5%、7%とかを耳にすることが多いです。わずか2%ずつしか違いはありませんが、この小さな違いが「長期の投資」の場合に、どれくらい結果に影響を及ぼすのでしょうか?

僕はどれくらいの差が出るか、パッと答えることができませんし、あまり想像もできません。ということで、実際に検証してみたいと思います。

最近「【お金の勉強】預金と利回り3%を30年間で比較した結果>」で利回り(年率)3%の計算をしました。このとき使った条件をベースに、3%~7%を検証していきたいと思います。

それでは、利回りが1%違うと、どれくらい結果に違いを生むか、しっかりチェックしていきたいと思います。もし、小さいなパーセンテージの違いでも大きな違いがあるとすれば、それは様々な手数料に関して敏感にならなければならないということです。今回はそれを知ることができればと思います。

検証結果はあくまで推測の域を超えません。ですが、少しでも現実的な結果になるよう投資の利回り(年率)を低めで検証してみたいと思います。実際に投資するかどうかは自分で責任を持つしかありませんが、何か参考になれば幸いです。

本記事でシミュレーション等金額などを計算していますが、あくまで想定した内容を計算しただけのもので、その結果を保証するわけではありません。掲載内容からいかなる損失や損害などの被害が発生したとしても、当ブログでは責任を負いかねます。ご理解ください。

検証で使う条件

イメージしやすいようにある人物Aさんをイメージして検証したいと思います。それでは「現在の状況」と「この先30年間お金をどのように使うのか」という2つの条件を見ていきます。

現在のAさんの状況

Aさんは下記のような状況です。こちらを元に検証していきます。

- 現在、30歳

- 投資は行っていない

- この先、投資に回せるお金は3万円(※積み立てNISAが使えます)

この先30年間

次の5パターンを検証・比較します。

- 毎月3万円投資して、利回り(年率)が「3%」だった場合

- 毎月3万円投資して、利回り(年率)が「4%」だった場合

- 毎月3万円投資して、利回り(年率)が「5%」だった場合

- 毎月3万円投資して、利回り(年率)が「6%」だった場合

- 毎月3万円投資して、利回り(年率)が「7%」だった場合

純粋に利回り(年率)の違いだけで、30年後どれくらいの違いが出てくるのか?先日作った資産運用シミュレーションを使って検証していきたいと思います。

詳細に関しては単調になるかと思いますので、結果を表にまとめました。

利回り別の比較結果(表)

利回り3%~7%の結果を表にまとめました。結果だけであればここを見ればわかるかと思いますので、参考にしてみてください。

| 想定利回り (年率) |

評価額 | 運用収益 | 増額率 |

|---|---|---|---|

| 3% | 1,748万2,000円 | 668万2,000円 | 約1.6倍 |

| 4% | 2,082万1,000円 | 1,002万1,000円 | 約1.9倍 |

| 5% | 2,496万8,000円 | 1,416万8,000円 | 約2.3倍 |

| 6% | 3,013万5,000円 | 1,933万5,000円 | 約2.8倍 |

| 7% | 3,659万9,000円 | 2,579万9,000円 | 約3.4倍 |

| 比較 | 差額 |

|---|---|

| 3%と4%を比較 | 333万9,000円 |

| 4%と5%を比較 | 414万7,000円 |

| 5%と6%を比較 | 516万7,000円 |

| 6%と7%を比較 | 646万4,000円 |

| 3%と7%を比較 ※参考 |

1,911万7,000円 |

表を見てみると利回りが1%違うだけで結果が大きく異なることが分かります。差額が一番少ない、3%と4%でも増えるお金は300万円以上の差があります。一番大きい差になる3%と7%だと30年後には2倍以上の資産差がありますね。

スポンサーリンク

それでは、下記に各利回りの詳細と、最後に感想を書いています。興味のある方はご覧ください。

検証1(毎月3万円、想定利回り3%)

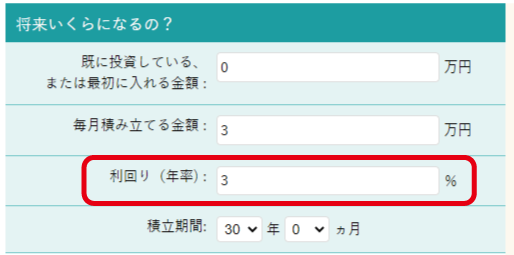

まずは、毎月3万円投資して、利回り(年率)が「3%」だった場合を検証していきます。

条件設定

上から順に下記のように設定します。

- 積み立て分だけなので、最初は「0」万円

- 毎月の積み立て投資額は「3」万円

- 想定利回り(年率)は「3」%

- 積立期間は「30」年

結果

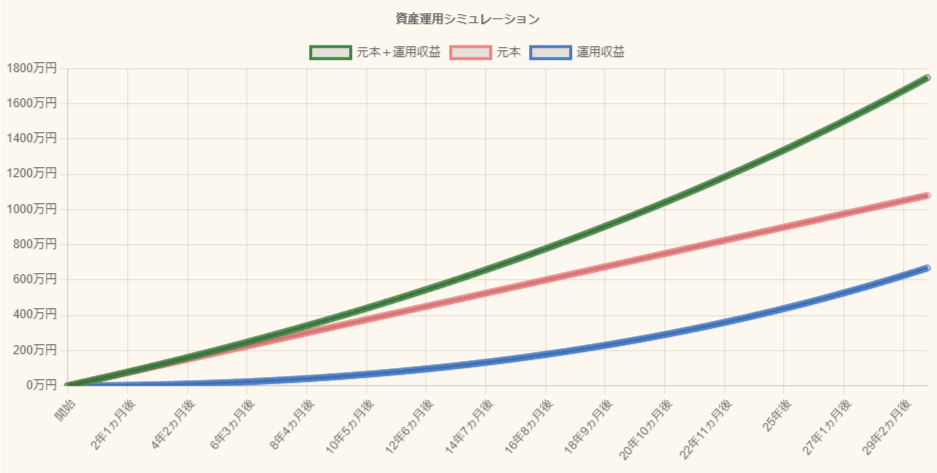

30年間3万円ずつ投資してきたので、その合計投資額は1,080万円です。貯金であれば、この1,080万円が貯まっているという感じです。

そして、今回投資した結果、利回り(年率)が「3%」だった場合と仮定しています。その結果、30年間で668万2,000円増えました。

よって、投資額と合わせた資産合計は1,748万2,000円となりました。投資したお金が30年間で約1.6倍に増えました。

検証2(毎月3万円、想定利回り4%)

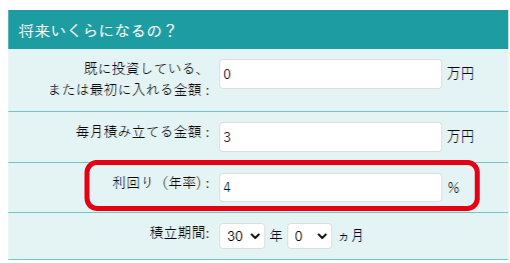

まずは、毎月3万円投資して、利回り(年率)が「4%」だった場合を検証していきます。

条件設定

上から順に下記のように設定します。

- 積み立て分だけなので、最初は「0」万円

- 毎月の積み立て投資額は「3」万円

- 想定利回り(年率)は「4」%

- 積立期間は「30」年

結果

30年間3万円ずつ投資してきたので、その合計投資額は1,080万円です。貯金であれば、この1,080万円が貯まっているという感じです。

そして、今回投資した結果、利回り(年率)が「4%」だった場合と仮定しています。その結果、30年間で1,002万1,000円増えました。

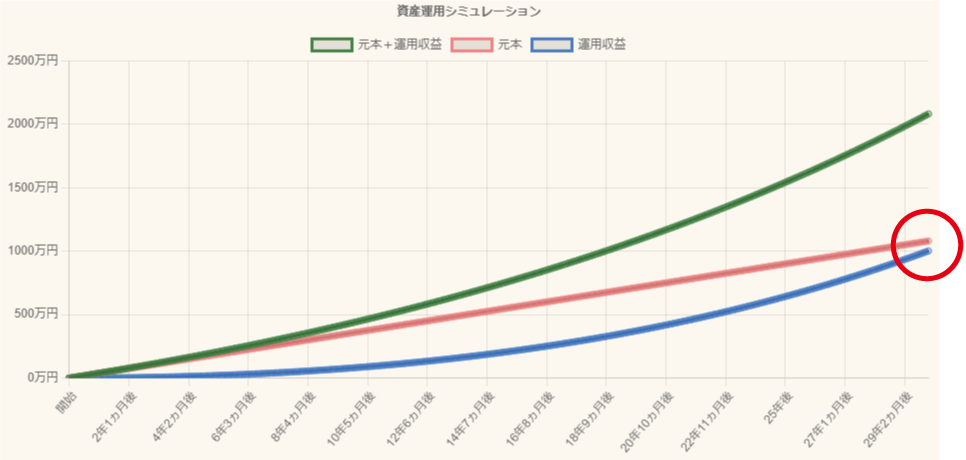

よって、投資額と合わせた資産合計は2,082万1,000円となりました。投資したお金が30年間で約1.9倍に増えました。グラフを見ると、元本(投資額)と運用収益(増えた額)がもう少しで交差しそうです。ちなみに交差するときが、ちょうど資産が2倍になったことを意味します。

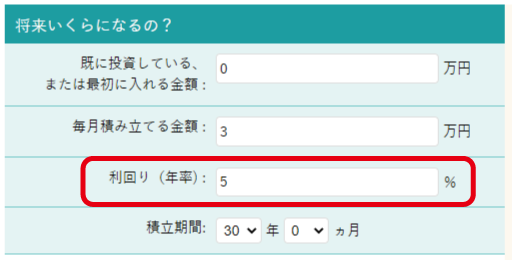

検証3(毎月3万円、想定利回り5%)

まずは、毎月3万円投資して、利回り(年率)が「5%」だった場合を検証していきます。

条件設定

上から順に下記のように設定します。

- 積み立て分だけなので、最初は「0」万円

- 毎月の積み立て投資額は「3」万円

- 想定利回り(年率)は「5」%

- 積立期間は「30」年

結果

30年間3万円ずつ投資してきたので、その合計投資額は1,080万円です。貯金であれば、この1,080万円が貯まっているという感じです。

そして、今回投資した結果、利回り(年率)が「5%」だった場合と仮定しています。その結果、30年間で1,416万8,000円増えました。

よって、投資額と合わせた資産合計は2,496万8,000円となりました。投資したお金が30年間で約2.3倍に増えました。利回り5%だと、2倍以上になるんですね。つまり、「投資額」より「増えた額」の方が多いということですね。

グラフを見ると、25年目くらいに元本(投資額)と運用収益(増えた額)が交差しています。この交差点は「投資額」と「増えた額」が同じ、つまりこの投資における資産が「2倍」になったということです。

検証4(毎月3万円、想定利回り6%)

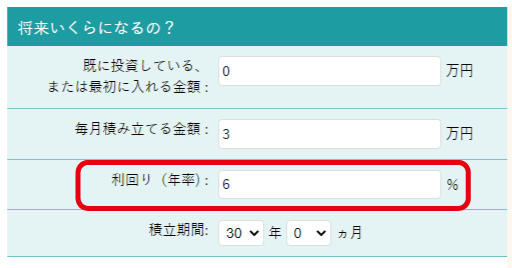

まずは、毎月3万円投資して、利回り(年率)が「6%」だった場合を検証していきます。

条件設定

上から順に下記のように設定します。

- 積み立て分だけなので、最初は「0」万円

- 毎月の積み立て投資額は「3」万円

- 想定利回り(年率)は「6」%

- 積立期間は「30」年

結果

30年間3万円ずつ投資してきたので、その合計投資額は1,080万円です。貯金であれば、この1,080万円が貯まっているという感じです。

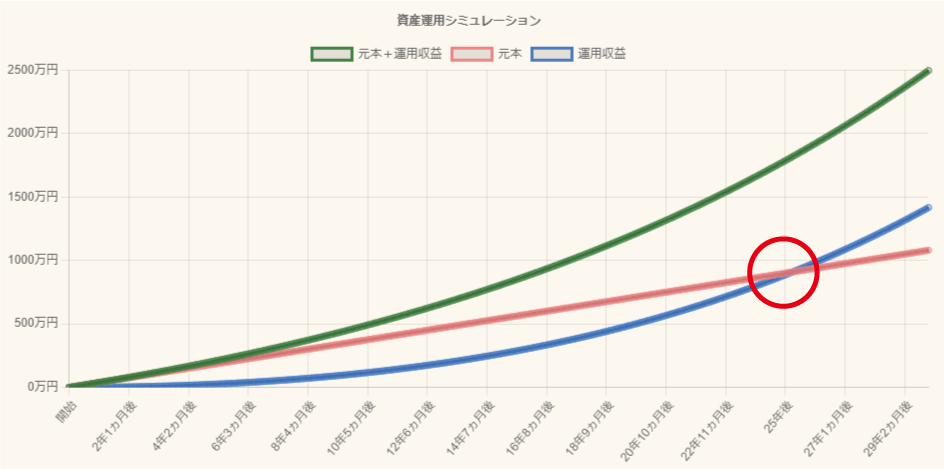

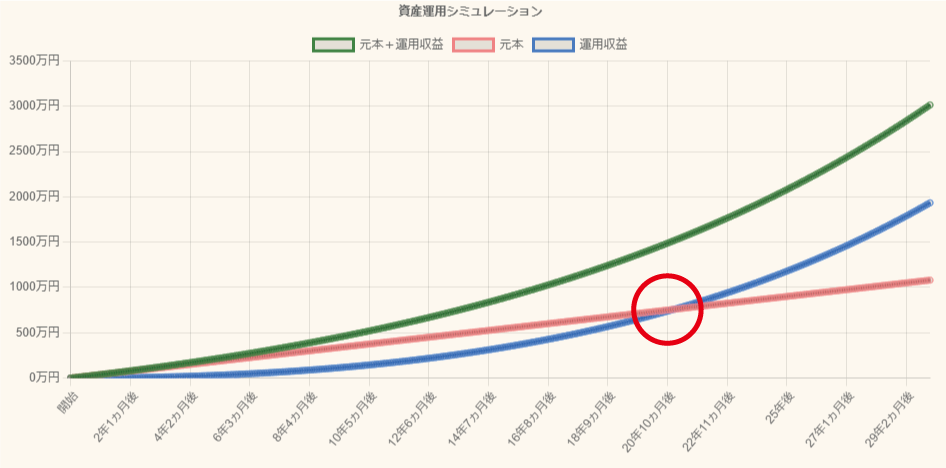

そして、今回投資した結果、利回り(年率)が「6%」だった場合と仮定しています。その結果、30年間で1,933万5,000円増えました。

よって、投資額と合わせた資産合計は3,013万5,000円となりました。投資したお金が30年間で約2.8倍に増えました。利回り5%と同じく「投資額」より「増えた額」の方が多いということですね。

グラフを見ると、利回り5%より4年ほど早い21年と1か月くらいで元本(投資額)と運用収益(増えた額)が交差しています。そのタイミングでこの投資における資産が「2倍」になったということですね。

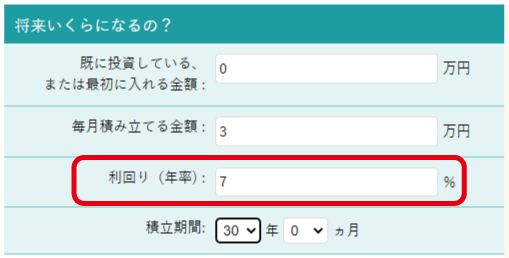

検証5(毎月3万円、想定利回り7%)

まずは、毎月3万円投資して、利回り(年率)が「7%」だった場合を検証していきます。

条件設定

上から順に下記のように設定します。

- 積み立て分だけなので、最初は「0」万円

- 毎月の積み立て投資額は「3」万円

- 想定利回り(年率)は「7」%

- 積立期間は「30」年

結果

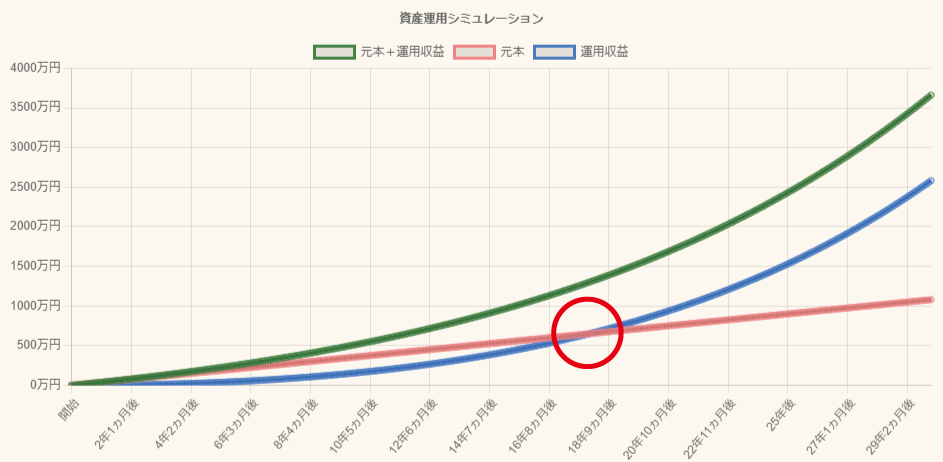

30年間3万円ずつ投資してきたので、その合計投資額は1,080万円です。貯金であれば、この1,080万円が貯まっているという感じです。

そして、今回投資した結果、利回り(年率)が「7%」だった場合と仮定しています。その結果、30年間で2,579万9,000円増えました。

よって、投資額と合わせた資産合計は3,659万9,000円となりました。投資したお金が30年間で約3.4倍に増えました。利回り5%と同じく「投資額」より「増えた額」の方が多いということですね。多いどころか、投資額の2.3倍以上も増えています。

グラフを見ると、利回り6%よりも早く18年と1か月後には元本(投資額)と運用収益(増えた額)が交差しています。そのタイミングでこの投資における資産が「2倍」になったということですね。

スポンサーリンク

比較結果

利回り3%~7%の結果を表にまとめました(※最初に載せた表と同じです)。

| 想定利回り (年率) |

評価額 | 運用収益 | 増額率 |

|---|---|---|---|

| 3% | 1,748万2,000円 | 668万2,000円 | 約1.6倍 |

| 4% | 2,082万1,000円 | 1,002万1,000円 | 約1.9倍 |

| 5% | 2,496万8,000円 | 1,416万8,000円 | 約2.3倍 |

| 6% | 3,013万5,000円 | 1,933万5,000円 | 約2.8倍 |

| 7% | 3,659万9,000円 | 2,579万9,000円 | 約3.4倍 |

| 比較 | 差額 |

|---|---|

| 3%と4%を比較 | 333万9,000円 |

| 4%と5%を比較 | 414万7,000円 |

| 5%と6%を比較 | 516万7,000円 |

| 6%と7%を比較 | 646万4,000円 |

| 3%と7%を比較 ※参考 |

1,911万7,000円 |

感想

最初にも書きましたが、表を見てみると利回りが1%違うだけで結果が大きく異なることが分かります。差額が一番少ない、3%と4%でも増えるお金は300万円以上の差があります。

この結果を見て「貯蓄性のある保険」について考えないとなぁと思いました。(※つまり、僕は入っているということですね…苦笑)

例えば、保険会社さんで生命保険に入るついでに、追加でお金を預けて運用してもらったとします(※いわゆる貯蓄型の生命保険ですね)。そうすると、運用してもらうわけなので、当然手数料が掛かります。

もし、その手数料が増額分のパーセンテージだとしたらどうでしょう?1%違うだけで、大きな差が出るのは今見た通りです…。

そういったことを考えると、「手数料はどんな仕組みなのか?」「自分のお金はどういった運用をされているのか?」「自分で運用したとすればどう増えるのか?」など知りたいことがたくさん思い浮かびます。

これまでに勉強させていただいたサイトや動画などで、「掛け捨ての生命保険&(自分で)投資」の方が良いということは、察しが付いています。ですが、実際に自分でシミュレーションしてみて、その結果を見てみたいと思いました。自分で考えてみることで、貯蓄型の生命保険以外だったり、保険以外にも役に立てばラッキーかなと(笑)。

少し長くなりましたが、本記事は「利回りの違いによって、資産運用の結果がどれくらい違うか」を確認するのが目的なので、これくらいにしておきます。

まとめ

利回り別の比較結果を見て、思った以上の差があるなと感じました。といっても、「利回りを高く想定する」とか、「投資で高い利回りを目指す!」ということではありません。

「利回りを高く想定」しても、机上の空論になる可能性が高く、将来の自分が困るだけですし、「高い利回りを目指す」としても、高い利回りを目指せば当然リスクも高くなり、ギャンブル性が高くなります。それは、僕が求めているものとは異なりますし、向いていないと思います(笑)。

利回りに関してはちゃんと相場を知り、リスクは許容できる範囲で考える。そして、今シミュレーションした通り、利回りは少しの違いで大きな影響が出てしまう、それを知っておくことで、不要な手数料などはシビアに考える。

個人的にはこの記事の利回り別の結果を見て、それらが大切なんだと感じました。

ちなみに、僕は貯蓄型の生命保険に入っています。

少しお話すると、2年ほど前、ライフプランという形で保険に入るきっかけがありました。実際に話をしているときは、理解も納得もしているつもりで話を聞いていました。それに、iDeCoやNISAの相談にも乗ってもらい、「良い」印象がありました。なるべく細かく質問はしましたが、それでも結果としていくつか保険には入りました。

決して悪い人とは言いませんし、金融商品自体も悪だとは言いません。ですが、当然販売者さんとしては、商品を買ってもらうために頑張るのは当たり前です。それに金融商品はかなり高額な商品です。月々5,000円で10年間だとすると、60万円の商品なわけですから、それを考慮すると、販売努力は怠りませんよね。

つまり、自分がしっかりと知識武装しなければ、対等に話をすることもさえも出来ないということです…。自分のお金を守ることができません。

僕はまだまだ知識も経験もありませんが、これからもお金について学んでいきたいと思います。まとめとは違う感じになってしまいました(笑)が、この検証結果が、何かお金や投資や保険について役に立てば嬉しいです。

もし、何か不明点やおかしな点、他にも計算してみてほしいことがありましたら、お気軽にコメントくださいm(__)m

それでは、最後までお読みいただきありがとうございました!

スポンサーリンク