持っているお金ってどうしていますか?全て銀行に入れていたりしませんか?

僕も2年前までくらいは、保険以外だとほとんど預金のみでした。その頃は何も考えていませんでしたが、積立NISAを始めたり、動画や本を見たりしながらお金の勉強をしています。

今回は預貯金だけし続けた場合のインフレリスクについて考えてみたいと思います。

スポンサーリンク預貯金を続けもて、お金はほとんど増えない

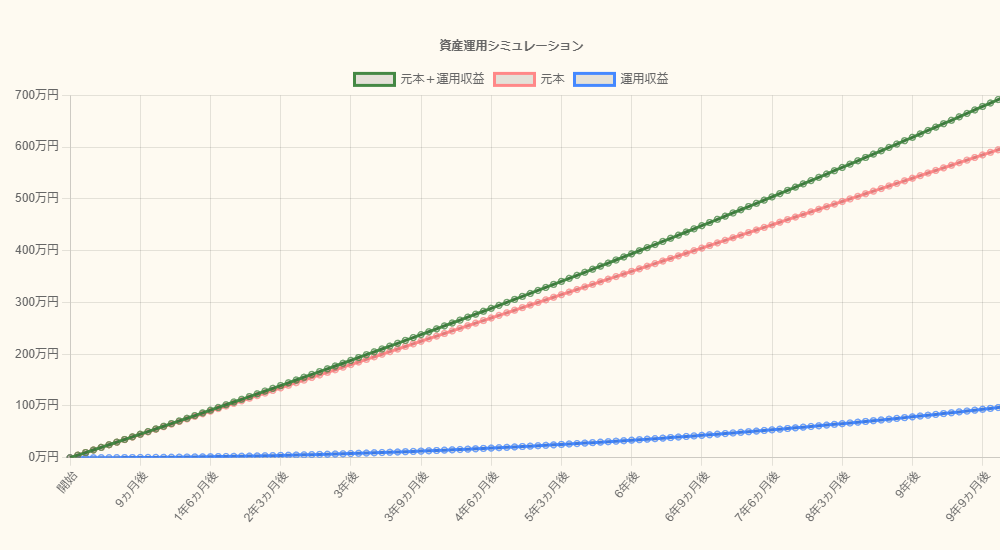

現在、普通の銀行に預金をしていると金利が「0.001%」です。例えば100万円入れていた場合、1年でどれくらい増えると思いますか?

なんと「10円」です。ということは、1億円でも増えるお金は「1,000円」です。当然これではお金は増えません。

30代、40代の平均貯蓄額を貯金してても増えない

厚生労働省の「2019年 国民生活基礎調査の概況」>「II 各種世帯の所得等の状況」によると、30代であれば1世帯当たり平均貯蓄額が「530万円」、40代であれば「650万円」だそうです。

これらをすべて預貯金していた場合、1年で増えるのは「530万円」であれば「53円」、「650万円」であれば「65円」です。これを30年続けたところで、3,000円も増えません。つまり、定年まで預貯金しておいても金額はほとんど変わらないということです。

上記より、銀行に入れている場合は、時間が経っても「(ほとんど)預けたときの金額のまま」ということがよく分かりました。

30年後、今よりインフレだった場合

上で見た通り、預貯金しておくだけではお金は増えません。ですが、減りもしません。よって、「預貯金しておけば、増えないかもしれないが、減るリスクがないじゃないか」と考えられますよね。

果たして本当に減るリスクはないのでしょうか?

預貯金だけだとリスクがある

残念ながらインフレが進んだ場合は実質お金は減っているのと変わりません。インフレが進行しているので、物の価値が上がっています。言い換えると、お金の価値が下がっているということです。

例えば、預金が130円あったとします。今はその130円で缶コーヒーを買うことができます。時は流れて30年後、缶コーヒーの値段が150円に値上がりしていました。さて、この場合、預金の130円で缶コーヒーは買えるでしょうか?買えないですよね。

これって、「20円失った」のと同じですよね…。

つまり、将来インフレが進んだ場合、預貯金だけだとリスクがあるということです(預金はインフレに弱い)。

当然ですが、インフレの反対のデフレであれば反対のことが起き得ます。物の価値が下がるので、少ないお金で物を買うことができます。つまり、お金の価値が上がったということです。

岸田総理も「2%の物価上昇率目標」を維持

2021年9月ごろの話ですが、岸田さんは金融緩和によって「2%の物価上昇率目標」を維持する方針だそうです。

下記サイトを見てみると、インフレの進行が緩やかにはなったものの、少しずつ上昇しているように思います。

参考サイト:図1 物価|早わかり グラフでみる長期労働統計|労働政策研究・研修機構(JILPT)

何度もいいますが、つまり、預貯金だけだとリスクがあるということです。必ずしもインフレになるわけではありませんが、「お金の価値が下がる可能性はそれなりにある」ということです。

その他のリスク

その他にも流動性が低い場合もリスクがあります。詳細は下記をご覧ください。

【個人年金保険・貯蓄型保険等】流動性が低いリスクを考えていますか? >

まとめ

今より、将来の方がインフレが進んでいた場合、つまり物価があがった場合、お金の価値が下がるので預貯金だけだと実質目減りすることが分かりました。

これを知った上で、預貯金にするか?投資に回すか?は個人の自由だと思います。ただ、知っておいて損はないのかなと思いました。

これまでは、あまりこういったことを考えずに生きてきましたが、これからはお金の勉強をもっとしていきたいと思います。そして、自分の中で整理するためにも記事にしていきたいと思っています。

誤っている点や考え方がおかしい点など、まだまだ未熟なのであるかと思います。お気づきの場合は、コメント等でご指摘いただけると有難いです。

それでは、最後までお読みいただきありがとうございました!

スポンサーリンク