前半では、貯蓄型の生命保険について調べたり計算したりすることで理解を深めました。

後半のステップ6以降では「自分で投資した場合、30年後どうなるのか」をシミュレーションしていきたいと思います。

スポンサーリンクステップ1~5の復習

前半のステップ1~4で保険の内容を確認したり、計算しました。

※数字は僕の場合です。参考までに

・ステップ1

保険料の総額が1万2,504米ドル(約142万2,000円 ※2021年12月あたり)だと分かった

・ステップ2

保険金が3万米ドル(339万5,850 円 ※2021年12月あたり)だと確認した

・ステップ3

掛け捨ての生命保険(保険金500万円)だと30年で掛かる保険料が62万円あたりだと分かった

・ステップ4

契約して30年後に解約すると解約返戻金が1万7,915米ドル(約203万円 ※2021年12月あたり)戻ってくることを確認した

ステップ5でこれらをまとめて、貯蓄型の生命保険は「保険料を合計142万円支払うと、解約するまでの30年間は約340万円の生命保険に入っている状態で、解約すると約203万円戻ってくる(61万円増える)」となりました。※僕の場合です

ステップ6.掛け捨ての生命保険&投資に置き換えてみる

それでは「保険料を合計142万円支払うと、解約するまでの30年間は約340万円の生命保険に入っている状態で、解約すると約203万円戻ってくる(61万円増える)」を掛け捨ての生命保険&投資の場合に置き換えてみます。

1.「解約するまでの30年間は生命保険に入っている状態」を置き換える

「解約するまでの30年間は生命保険に入っている状態」はステップ3で調べた「500万円の生命保険を30年で契約し、毎月1,700円の保険料、合計62万円を支払う」に置き換えられます。

2.「解約すると約203万円戻ってくる(61万円増える)」を置き換える

「解約すると約203万円戻ってくる(61万円増える)」は「30年運用した投資結果」に置き換えられます。

上記1.の置き換えより、掛け捨ての生命保険の保険料は62万円となるので、投資に使えるお金は142万円ー62万円で80万円ということになります。

よって、「合計80万円を30年で運用した投資結果」をシミュレーションできればと思います。では、詳細について詰めていきます。

毎月の投資額を決める

投資に使える金額は80万円となりました。これを定額で積立ながら投資したいと思います。まず、条件を合わせるために、毎月支払える額は「貯蓄型の生命保険」の保険料と合わせて104.2米ドル(約1万1,825円 ※2021年12月あたり)とします。

ただし、このうち「掛け捨ての生命保険」に毎月1,700円を支払わないといけません。よって、投資に回せるのは、1万1,825円ー1,700円で1万125円となります。計算を簡単にするために毎月の投資額は1万円とします。

投資できる期間を算出する

毎月の投資額が1万円に決まりました。そして、投資に使えるお金は80万円です。従って、投資できる期間は、80万円÷1万円で80か月(6年8か月)となります。

よって、「解約すると約203万円戻ってくる(61万円増える)」は「6年8か月の間、毎月1万円ずつ計80万円投資し、残りの23年4か月はそれを運用した結果〇円になった」に置き換えられます。

※「結果〇円」の部分は後ほどシミュレーションします

3.「保険料を合計142万円支払うと」を置き換える※1,2に含まれる

この保険料142万円は、1の「合計62万円を支払う」と2の「6年8か月の間、毎月1万円ずつ計80万円投資」の2つで既に置き換えられています。

貯蓄型の生命保険の場合は142万円すべてが保険料でしたが、置き換えると、保険料に62万円、投資に80万円で合計142万円となります。

4.まとめると

上記1,2をまとめると、下記のように置き換えられました。

「保険料を合計142万円支払うと、解約するまでの30年間は約340万円の生命保険に入っている状態で、解約すると約203万円戻ってくる(61万円増える)」

↓

「500万円の生命保険を30年で契約し、毎月1,700円の保険料、合計62万円を支払い、6年8か月の間、毎月1万円ずつ積立投資し、残りの23年4か月はそれを運用した結果〇円になった」

増減でチェック

青文字部分は手元を離れるお金(一時的なものも含む)で、どちらも合計額142万円です。掛けているお金は同じということです。そして、オレンジ文字が30年後に手元に残るお金です。

「保険料を合計142万円支払うと、解約するまでの30年間は約340万円の生命保険に入っている状態で、解約すると約203万円戻ってくる(61万円増える)」

↓

「500万円の生命保険を30年で契約し、毎月1,700円の保険料、合計62万円を支払い、毎月1万円ずつ計80万円投資し、残りの23年4か月はそれを運用した結果〇円になった」

掛け捨ての生命保険&投資の「運用した結果〇円になった」部分が分かれば、比較できますね。それでは、投資結果をシミュレーションしていきます。

掛け捨ての生命保険&投資に置き換えてみる:

「500万円の生命保険を30年で契約し、毎月1,700円の保険料、合計62万円を支払い、6年8か月の間、毎月1万円ずつ計80万円投資し、残りの23年4か月はそれを運用した結果〇円になった」

ステップ7.想定年利回りを考える

投資結果をシミュレーションするには年利回りを何%と想定するか決める必要があります。「1年ごとにどれくらいの割合でお金が増えていく(と想定する)か?」ということですね。

長期投資で考えれば年利回りは3~5%であれば、十分現実的な数値だと言われています。本記事では、少し厳しめで見て「3%」と「4%」の2パターンを想定して、シミュレーションしてみたいと思います。

想定年利回り:「3%」「4%」の2パターン

ステップ8.投資結果をシミュレーションする

ステップ6、7でどのような「投資」を想定するのか決まりましたので、その投資結果をシミュレーションしていきます。

では「6年8か月の間、毎月1万円ずつ計80万円投資し、残りの23年4か月は運用する」で、想定利回り「3%」と「4%」をシミュレーションします。

参考:以下のシミュレーションでは「資産運用シミュレーション」を使いました

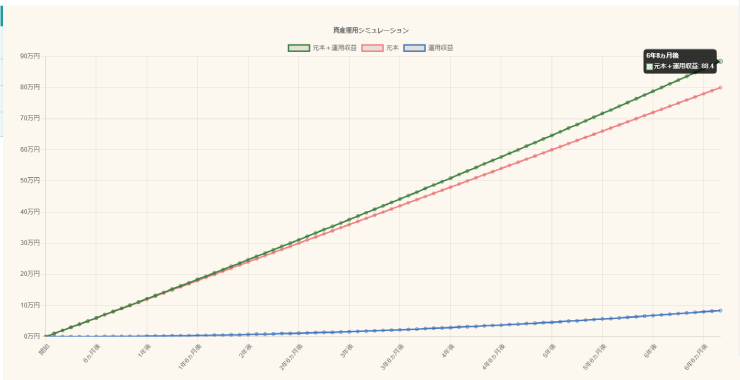

年利回り3%想定の場合

年利回り3%を想定したシミュレーション結果です。毎月1万円ずつ積み立てる期間と、それ以外の期間に分けてチェックします。

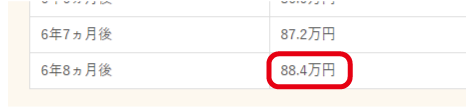

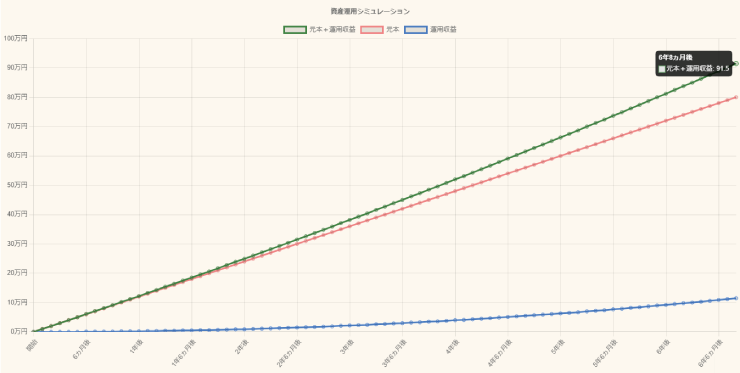

1.「6年8か月の間、毎月1万円ずつ計80万円投資する」の結果

「6年8か月の間、毎月1万円ずつ計80万円投資する」場合をシミュレーションした結果です。

「年利回り3%で運用された場合、投資した80万円が6年8か月で88万4,000円に増える(※増える額は8万4,000円)」という結果になりました。

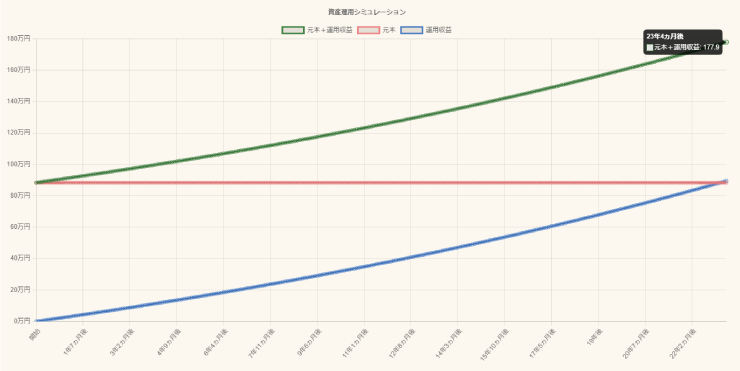

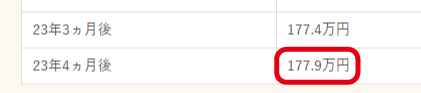

2.「88万4,000円を23年4か月運用する」の結果

「88万4,000円を23年4か月運用する」場合をシミュレーションした結果です。

「年利回り3%で運用された場合、開始時の額88万4,000円が23年4か月で177万9,000円に増える(※増える額は89万5,000円)」という結果になりました。

合わせると

1,2の結果をまとめます。「年利回り3%」想定で「30年間で計80万円投資した結果、177万9,000円に増える(97万9,000円増える)」という結果になりました。

年利回り4%想定の場合

年利回り4%を想定したシミュレーション結果です。毎月1万円ずつ積み立てる期間と、それ以外の期間に分けてチェックします。

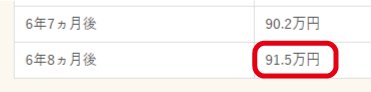

1.「6年8か月の間、毎月1万円ずつ投資する」の結果

「6年8か月の間、毎月1万円ずつ投資する」場合をシミュレーションした結果です。

「年利回り4%で運用された場合、投資した80万円が6年8か月で91万5,000円に増える(※増える額は11万5,000円)」という結果になりました。

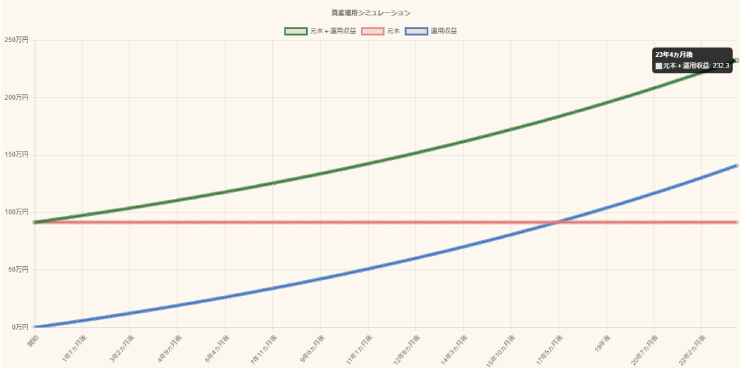

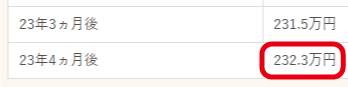

2.「91万5,000円を23年4か月運用する」の結果

「91万5,000円を23年4か月運用する」場合をシミュレーションした結果です。

「年利回り4%で運用された場合、開始時の額91万5,000円が23年4か月で232万3,000円に増える(※増える額は140万8,000円)」という結果になりました。

合わせると

1,2の結果をまとめます。「年利回り4%」想定で「30年間で計80万円投資した結果、232万3,000円に増える(152万3,000円増える)」という結果になりました。

年利回り3%と比べると1.5倍以上も増えるんですね。1%の違いなのに結果は大きく違いました。

ステップ9.貯蓄型の生命保険との比較

ステップ6~8で自分で投資した場合のシミュレーション結果も揃いました。

ということで、「貯蓄型の生命保険」と「掛け捨ての生命保険&投資(3%、4%)」を並べて比較してみます。また、記事にはありませんが、「年利回り3.5%」の場合も計算してみたので、そちらの結果も載せておきます。

比較は「一度手元を離れるお金」「30年後に手元に残るお金」「増えるお金」の3つに分けて表にしてました。

1.「一度手元を離れるお金」を比較

比較しやすいので、「投資するお金」も一度手元を離れるお金とします。あくまでイメージですが、一度マイナス扱いするお金(費用)だと考えてください。

| 項目 | 貯蓄型の 生命保険 |

掛け捨ての生命保険&投資 | ||

|---|---|---|---|---|

| 3% | 3.5% | 4% | ||

| 年利回り | - | 3% | 3.5% | 4% |

| 保険料(投資額)の合計 | 142万2,000円 | 80万円 | ||

| 掛け捨て生命保険の保険料の合計 | - | 62万円 | ||

| 一度手元を離れるお金 | 142万2,000円 | 142万円 | ||

この「貯蓄型の生命保険」と「掛け捨ての生命保険&投資」の比較で分かることは、「使うお金」がほとんど同じ金額ということです。

※2,000円は数字を丸めた際に出た誤差です

出ていくお金が同じということは、純粋に「手元に残るお金」が多い方が、増える金額も大きいということです。

それを踏まえて、次の比較を見てみます。

2.「30年後に手元に残るお金」を比較

比較するために、「貯蓄型の生命保険は30年後に解約し解約返戻金を受け取った」とし、「投資は30年後に利益(損失)確定、つまり現金化した」と仮定して比較します。

| 項目 | 貯蓄型の 生命保険 |

掛け捨ての生命保険&投資 | ||

|---|---|---|---|---|

| 3% | 3.5% | 4% | ||

| 年利回り | - | 3% | 3.5% | 4% |

| 30年経過後の解約返戻金 | 203万円 | - | ||

| 30年後の投資結果 | - | 177万9,000円 | 203万4,000円 | 232万3,000円 |

| 30年後に手元に残るお金 | 203万円 | 177万9,000円 | 203万4,000円 | 232万3,000円 |

30年後に手元に残るお金は利回り3%だと、貯蓄型の生命保険の方が多く残り、3.5%だとトントン、4%だと30万円程、投資の方が多く残るという結果になりました。

あくまで皮算用ではありますが、個人的には面白い結果でした。実は、算出するまで「投資の利回り3%」の方が増えるのだと思っていました。

もしかすると、何か考え方が違うのか少し心配しています。

ただ、僕の保険料が少ないことが原因なのかなと思ったりしています。後ほど保険料が高いサンプル例で計算してみましたが、そちらの場合は、利回り3%でトントンの結果でした。

3.「30年で増えるお金」を比較

上記2「30年後に手元に残るお金」の金額が手元には残ります。ですが、上記1「一度手元を離れるお金」の金額は30年でマイナスになる金額です。

つまり、「2の手元に残るお金」から「1の手元から離れるお金」を引くと、30年で純粋にいくら増えるか分かります。

| 項目 | 貯蓄型の 生命保険 |

掛け捨ての生命保険&投資 | ||

|---|---|---|---|---|

| 3% | 3.5% | 4% | ||

| 年利回り | - | 3% | 3.5% | 4% |

| 一度手元を離れるお金 | 142万2,000円 | 142万円 | ||

| 30年後に手元に残るお金 | 203万円 | 177万9,000円 | 203万4,000円 | 232万3,000円 |

| 30年で増えるお金 | 60万8,000円増える | 35万9,000円増える | 61万4,000円増える | 90万3,000円増える |

「一度手元を離れるお金」がほとんど同じ金額なので2.「30年後に手元に残るお金」と同じく利回り3%だと、貯蓄型の生命保険の方が多く残り、3.5%だとトントン、4%だと30万円程、投資の方が多く残るという結果になりました。

結論

仮定に多少無理はあるかもしれませんが、数字としての結論は、下記の通りでした。

30年間で考えた場合、投資の想定利回りが3%以下であれば、貯蓄型の生命保険の方が増える可能性がある。ただし、利回り3.5%以上であれば、掛け捨ての生命保険&自分で投資した方が増える可能性がある。

…たしかに僕の保険料であれば、この結果になりました。ですが、保険料が高くなると、「掛け捨て生命保険&投資」の結果の方が良くなってきます。簡単に計算した結果にはなりますが、下記に載せておきますね。

その結果を見た個人的な感想ですが、貯蓄型の生命保険に月5万円くらい支払っている場合は、早めに一度見直してみた方が良いのかなと感じました。

(参考)「保険料が高い」場合だと年利回り3%でトントン

「保険料が高い(保険金が高い)」場合だと、結果は異なります。

僕は今回の比較した結果を見て「貯蓄型の生命保険が思ったより悪い数字ではない」と感じました。

というのも、見聞きしたイメージだと手数料が高くなり、解約返戻金で戻ってくるお金もあまり多くはないと思っていたためです。それがどうしても気になったので、保険料の高いパターンも計算してみました。

具体的にいうと、保険金が10万米ドルのモデルケースで25年を想定し、同じような手順で計算しました。

すると…想定年利回り3%で25年でシミュレーションしたところ、「掛け捨ての生命保険&投資」よりも「貯蓄型の生命保険」の方が約4万円多く増えるという結果になりました。30年で見れば、貯蓄型の生命保険は年利回り3%とトントンという結果になりそうです。

僕の保険料の場合だと、年利回り3.5%でようやくトントンという結果だったのが、3%でトントンという結果に変わりました。

なぜ、結果が変わる?

なぜ、このような結果になるかというと「投資は投資額が多い方が増える」からです。

例えば、100万円投資してて、年利回り3%であれば、1年で3万円増えますが、1,000万円であれば10倍の30万円増えます。つまり、より多く投資できる方が増える金額も大きくなるわけです。

では、上記参考の場合、どれくらい投資に使える見てみましょう。40歳の方が1,100万円の掛け捨ての生命保険を25年間支払った場合、合計で約126万3,900円になります(※健康体とかの優遇なしで調べました)。

また、保険金10万米ドルの貯蓄型の生命保険の保険料は計540万円程です。よって、その差額の約413万円分投資することができます。

僕のシミュレーションでは80万円でしたので、約5倍の投資額です。投資できる額がこれ程変わるので、利回り3%でもトントンになるのはうなずけます。

まとめ

基本的に結論がすべてなのですが、比較した結果を改めて見ておきます。

貯蓄型の生命保険の場合は、「30年のうち、10年間は毎月1万1,825円の保険料、総額142万2,000円を支払って、3万米ドルの生命保険に入る。また、解約返戻金1万7,915米ドル(約203万円 ※2021年12月あたり)が戻ってくる」です。

掛け捨ての生命保険&投資では、「30年のうち、30年間毎月1,700円の保険料、総額62万円を支払って、500万円の生命保険に入る。また、6年8か月の間、毎月1万円ずつ、総額80万円投資し(支払って)、残りの23年4か月は運用した結果、年利回りが4%の場合232万3,000円となる(90万3,000円増える)」

※赤文字が一時的なものも含め、手元から離れるお金です

※緑文字が30年後手元に残るお金です

個人的には、国債で運用されていて、「最低保証の積立利率」が2.5%や3%の場合、最低保証を上回る運用は厳しいのかなと…つまり、解約返戻金は提示されている最低保証を想定した額あたりに落ち着くと思っています。

それであれば、リスクをとって米国株式のインデックスファンドなどで自分で投資すれば、長期で利回り4%は実現できる可能性が高いと考えています。そうすれば、今回の結果にもあるよう(30年後で考えた場合にはなりますが)貯蓄型の保険を上回る結果になります。

とはいえ、上記は30代半ばの僕の考えに過ぎません。

お金を使う段階(例えば60歳など※個人によって考え方は異なります)の方であれば、リスクをとって運用するより、国債などで運用しながら取り崩していくというスタイルを考える必要もあるかもしれません。

以上、まだまだ考えが足らない部分も多いかとは思いますが、これからも学んでいきたいと思います。何かの参考になれば幸いです。

それでは、最後までご覧いただきありがとうございました。

スポンサーリンク