前回、損益計算書を元に、売上金額から「売上原価」「経費」「各種引当金・準備金等」「青色申告特別控除」を順に引いていきながら「所得金額」を算出しました。

最終的に求めたい「課税される所得金額」いわゆる「課税所得」を算出するために、まだ他にも引ける(控除できる)ものがありますので、引き続き確認していきたいと思います。

スポンサーリンク参考例について

実際に参考例を挙げながら前回見ていきました。その参考例を引き続き使いたいと思います。

参考例を確認しておくと、売上金額を400万円、経費を50万円、青色申告特別控除は65万円の条件を満たすとしました。また、売上原価、各種引当金・準備金等は0円としました。

よって、売上金額400万円ー経費50万円ー青色申告特別控除65万円で、所得金額は285万円となりました。この285万円を元に「課税される所得金額」を求めていきます。

申告内容確認書B

損益計算書を元に上から順に「課税される所得金額」を算出したいと思います。

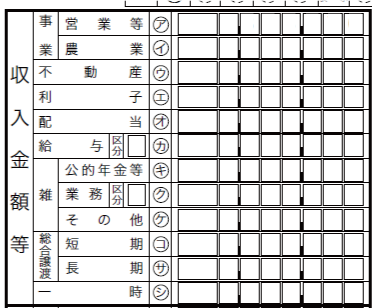

- 損益計算書から「収入金額等」と「所得金額等」は埋まります

- 1から「所得から差し引かれる金額」を引いて⇒「課税される所得金額」を算出

所得金額から、いろいろな控除を引くことができます。自分が該当する控除項目をすべて引くと、「課税される所得金額」になります。

これが計算できると、この金額を元に税金を計算することができます。これが確定申告の一番の目的ですね。

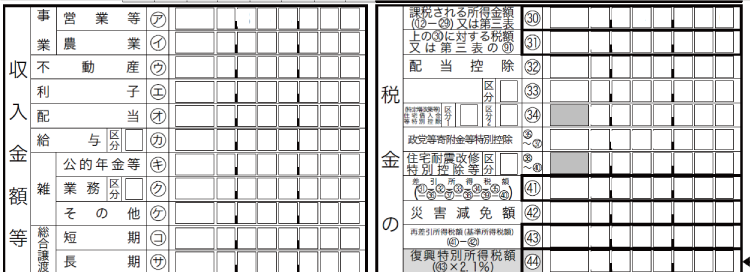

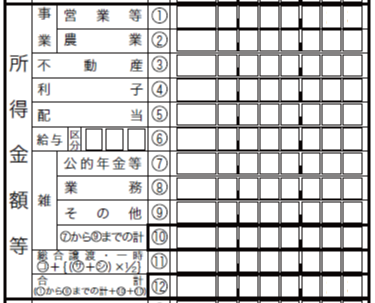

1.「収入金額等」と「所得金額等」

「収入金額等」と「所得金額等」は「事業の営業等」のみであれば、損益計算書から自動的に決まります。

※僕の場合はその状態ですが、農業、不動産、配当等、ある方はその他入力が必要かもしれません

僕が「事業の営業等」のみなので、その値を元に進みたいと思います。

項目を見た感じだと、「農業をされている方」「不動産からの収益がある方」「銀行や公社債などの利子がある方」「配当がある方」「給与所得がある方」「年金受給している方」…など金額にもよるかと思いますが、意外と多くの方が確定申告をする必要があるんですね。

2.課税される所得金額

1の「所得金額等」から、「所得から差し引かれる金額」を引きます。

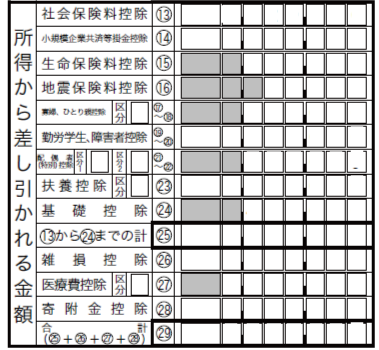

一口に「所得から差し引かれる金額」といっても、多くの項目があります。「自分も該当する!」という項目も多いのではないでしょうか。

僕が該当したことがある項目は13~15、24、27、28の6項目だけです。妻の方で処理されているものもあるので、僕の場合は一般的に考えると少ないかもしれませんね。

それでは、一つずつ見ていきます。

社会保険料控除

社会保険料控除とは、自身の社会保険料(国民年金、国民健康保険、健康保険・厚生年金保険など)を納めた金額が全額控除されます。ちなみに、配偶者やその他の親族の社会保険料でも負担すべきものであれば、そちらも納めた金額が全額控除されます。

僕の場合だと、自分が前年納めた国民年金、国民健康保険の社会保険料が全額控除されます。

参考:詳しくは「社会保険料控除|国税庁」をご確認ください

もしも、前年と同じ所得金額であれば、保険料は安くなります。

その理由を説明します。

国民健康保険料は課税所得金額から決まる部分(※所得割額と呼ばれるもの)が大きいです。「よく稼いだら多く払って支えあいましょう」という感じで、課税所得金額が高かった翌年は国民健康保険料が高くなります。ということは、次の確定申告での「社会保険料控除」の額も大きくなります。その結果として、課税所得金額が低くなり、国民健康保険料も安くなります。

ちなみに、前年より多く稼いだ場合でも、「社会保険料控除」額は大きくなっているので、ちゃんと節税の効果はあります。

「国民年金」を20万円、「国民健康保険」を40万円とします。よって、課税される所得金額は280万円ー60万円で220万円となりました。

小規模企業共済等掛金控除

小規模企業共済法の規定によって独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金やiDeCoの掛け金が全額控除されます。

耳馴染みがないワードですが、規定に則った共済であれば控除されるという感じかなと思います。iDeCoに関しては、だいぶ有名になったように思います。

ちなみに、僕はiDeCoの積立が少しだけあるので、その掛け金が全額控除されます。

参考:詳しくは「小規模企業共済等掛金控除|国税庁」をご確認ください

「iDeCo」の毎月の積立額が5,000円として、12ヵ月で6万円とします。よって、課税される所得金額は220万円ー6万円で214万円となりました。

生命保険料控除

生命保険料に掛かる金額のうち、最高12万円まで控除されます。

新生命保険料控除、介護医療保険料控除、新個人年金保険料控除がそれぞれ最高4万円で合計最高12万円控除となります。ただし、平成23年12月31日以前に締結した保険契約に関しては、旧生命保険料控除、旧個人年金保険料控除がそれぞれ最高5万円の控除となります。

ちなみに新旧ともに入っている場合は、少し計算方法が異なります。旧が6万円を超える場合は5万円、6万円以下の場合は、計算方法は割愛しますが、最高4万円となります。

僕の場合、旧はなくて新生命保険料、介護保険料控除があるようです。保険は見直さないといけませんが…

参考:詳しくは「生命保険料控除|国税庁」をご確認ください

「新生命保険料控除」「介護医療保険料控除」がそれぞれ3万円控除できて、合計6万円とします。よって、課税される所得金額は214万円ー6万円で208万円となりました。

地震保険料控除

地震保険料に掛かる金額のうち、最高5万円までが控除されます。5万円未満の場合は全額、5万円以上の場合は5万円となります。

また、「旧長期損害保険に係る経過措置」もあるようですが、そちらは割愛します。

参考:詳しくは「地震保険料控除|国税庁」をご確認ください

僕は控除したことがありませんので控除無しで進めます。よって、課税される所得金額は208万円のままです。

寡婦、ひとり親控除

納税者自身がひとり親や寡婦に該当し、一定条件を満たす(合計所得が500万円以下等)場合に、35万円もしくは27万円控除されます。

ひとり親控除に該当しない場合は、寡婦控除に該当する場合があるようです。詳しい条件は下記参考リンクをご確認ください。

参考:詳しくは「寡婦控除|国税庁」「ひとり親控除|国税庁」をご確認ください

僕は控除したことがありませんので控除無しで進めます。よって、課税される所得金額は208万円のままです。

勤労学生、障碍者控除

納税者自身が勤労学生であり、一定条件を満たす場合に27万円控除されます。

また、納税者自身か同一生計配偶者または扶養親族が所得税法上の障害者に当てはまる場合に、27万円、40万円または75万円控除されます。

参考:詳しくは「勤労学生控除|国税庁」「障害者控除|国税庁」をご確認ください

僕は控除したことがありませんので控除無しで進めます。よって、課税される所得金額は208万円のままです。

配偶者(特別)控除

納税者自身と配偶者が一定条件を満たす場合に各所得に応じて最高48万円控除されます。

参考:詳しくは「配偶者控除除|国税庁」「配偶者特別控除|国税庁」をご確認ください

パートなどをしている場合にパートナーの配偶者控除のために、年間の合計所得金額が133万円以下となる必要があるといった話をよく耳にします。

僕は控除したことがありませんので控除無しで進めます。よって、課税される所得金額は208万円のままです。

基礎控除

納税者自身の所得によって最高48万円控除されます。

「2,400万円以下」であれば「48万円」、「2,400万1円~2,450万円以下」であれば「32万円」、「2,450万1円~2,500万円以下」であれば「16万円」、それ以外は「0円」です。

2019年のデータですが、「各種世帯の所得等の状況|厚生労働省」によると、所得金額が2,000万円以上なのは1.2%です。つまり、ほとんどの方は「48万円」の控除が受けられるということですね。

48万円ってけっこう大きいですよね。青色申告特別控除と合わせると、それだけで65万円+48万円で合計113万円も控除されます。

参考:詳しくは「基礎控除|国税庁」をご確認ください

僕自身48万円控除ですので48万円控除とします。よって、課税される所得金額は208万円ー48万円で160万円となりました。

雑損控除

ざっくりと説明すると、被災した場合に住宅や車両、家財など、損害を受けた金額(損害を受けた結果、撤去などに掛かった費用なども含む)から保険金分を引いた金額が控除されます。

ちなみに、盗難や横領も関係あるようです。詳しい条件は下記参考リンクをご確認ください。

参考:詳しくは「災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁」をご確認ください

僕は控除したことがありませんので控除無しで進めます。よって、課税される所得金額は160万円のままです。

医療費控除

その年の1月1日から12月31日までの間に自分や生計を同じくする配偶者やその他の親族のために支払った医療費のうち、一定額(10万円)を超える部分が控除されます。

ちなみに保険金や出産一時金等の金額は除く必要があります。

出産があった年などが一番可能性が高いのかなと思います。大体ですが、入院・分娩費用だけで50万円くらい掛かります。ただし、出産一時金が42万円でますので、差額8万円。ただ、妊娠中はそれ以外にも医療費が掛かりますし、その他の家族の医療費(歯医者など)を合わせると10万円を超えます。

僕の場合ですと、子どもが生まれた年は全体で医療費が19万円くらいでしたので、9万円程控除されました。

参考:詳しくは「医療費を支払ったとき(医療費控除)|国税庁」をご確認ください

あまり無いかもしれませんが過去の医療費控除を元に9万円控除とします。よって、課税される所得金額は160万円ー9万円で151万円となりました。

寄附金控除

細かいことを抜きにして説明すると、ふるさと納税した金額ー2,000円が控除されます。ただし、課税所得によって限度額があるので注意が必要です。

参考:詳しくは「一定の寄附金を支払ったとき(寄附金控除)|国税庁」をご確認ください

参考:【ふるさと納税とは?】どうしてお得?分かりやすく解説!

「ふるさと納税」を5万2,000円したとして、5万円控除とします。よって、課税される所得金額は151万円ー5万円で146万円となりました。

まとめると

下記11種類もの項目がありました。最低でも社会保険料控除、基礎控除は受けられると思います。

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寡婦、ひとり親控除

- 勤労学生、障碍者控除

- 配偶者(特別)控除

- 基礎控除

- 雑損控除

- 医療費控除

- 寄附金控除

6項目の控除を適応したところ、「所得金額等」280万円ー「6つの控除」134万円で「課税される所得金額」は146万円となりました。

ようやく求めたかった「課税される所得金額」を求めることができました。

この課税所得を元に所得税、住民税、国民健康保険料が計算されます。また、住民税が決まればふるさと納税の限度額も算出することができます。ふるさと納税は、次に作成する確定申告の課税所得が元となり限度額が決まります。

ですが、確定申告は翌年なので、はっきりした数字が分かりません。ということで、あらかじめ前年でもある程度限度額が計算できるようにここまで調べてみました。

まとめ

所得金額からいろいろと控除できる項目を確認してみました。自分が使ったことがあるものでも詳しく知らなかったり、自分では使えない控除でもけっこうな金額が控除されるんだということが分かりました。

知らないと申告できませんので、知識武装は必要ですね…。税理士さんに頼めば話は別だと思いますが、それでも自分である程度把握しておくことは必要なんじゃないかなと思いました。

ちなみに、確定申告の修正は5年間可能なので、何か気づいたことがある場合は、修正申告を考えてみてください!

2記事にまたがり、売上金額から諸々引いて、ようやく「課税される所得金額」が求められました。これで、税金やふるさと納税の概算を計算することができます。

それでは、最後までお読みいただきありがとうございました!

スポンサーリンク