1年半前くらいに投資を始めて、最初にある程度の金額を入れて以降、積立NISAをMAXで積み立てています。積立自体は自動なので、定期的にチェックだけしているという感じです。

その後も、いろいろな方のYoutubeや書籍で少しは勉強させていただいていたのですが、勉強のメモも残していきたいと思っています。

ということで、今回は利回り(年率)の計算方法について考えたいと思います。実際問題、シミュレーションなどがあるので、知る必要はそんなにありませんが、個人的に興味があったので調べてみました。※自分でも作ってみたいなーと思ったり^^

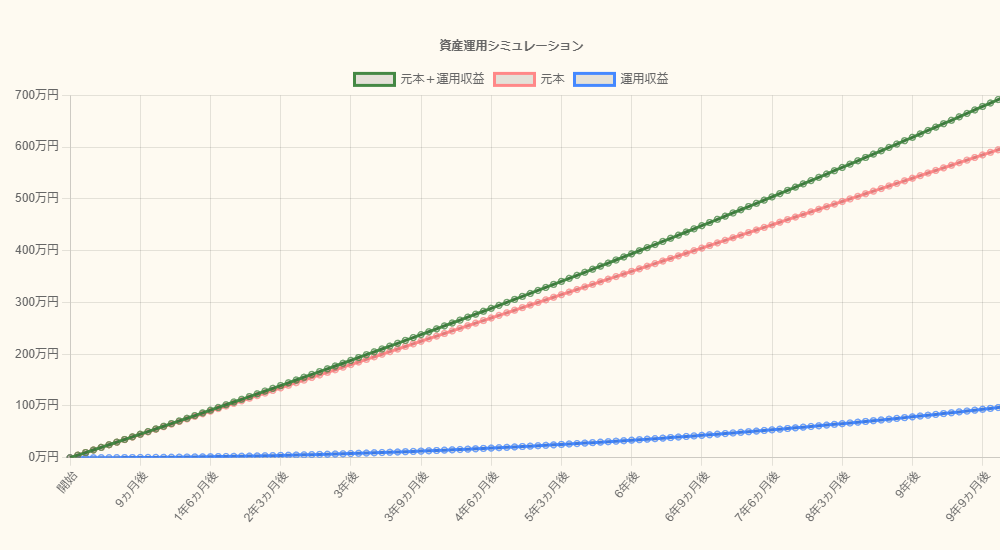

…資産運用シミュレーションを作りました(笑)。既に投資済の資産がある場合でもシミュレーション出来るように作ったので、興味ある方は触ってみてください!

積み立てされている場合であれば、金融庁のシミュレーションなどが良いかなと思います。

積立ではなく、既に投資済のものがどうなっていくかチェックしたい場合は、野村證券さんの「みらい電卓」などを使うと分かりやすいのかなと思います。

利回り(年率)とは?

1年前くらいにも「両学長 リベラルアーツ大学」を拝見していて、最近最初の動画から順番に見て勉強させていただいています。ここひと月以内で170本程見ましたが、まだ「2年前」の動画です(笑)。(※聞き取りやすいので2倍で聞いても、とても聞きやすいです。感謝ですm(__)m)

その動画の中やそれ以外のところでも、利回り(年率)「3%」や「5%」という数字はよく耳にします。

アメリカの会社全体への投資(S&P500に連動したものなど)、全世界への投資などであれば、長期間で見れば利回り(年率)「5%」は十分現実的な話のようですし、そこから少し低く見積もって「3%」という数字もよく出てくるのだと思います。

では、この利回り3%(年率)、利回り5%(年率)とはどういったものなのでしょうか?

利回り5%(年率)って?

利回り5%(年率)と聞いて、どのようなイメージがありますか?

たとえば、120万円投資していたとします。これで利回り5%(年率)と考えたら1年経てば120万円の5%の6万円が増えて、106万円になると考えるのがシンプルかと思います。

それも1つの計算方法ですが、場合によって、もう一つ計算方法があると思います。

1.積み立てをしない場合

120万円投資済で、追加で投資は行わないとします。

追加で積み立てをしない場合は先ほど上に書いた通りの計算で良いのかなと思います。

単純に120万円の投資をしていて、それが1年後120万円の5%の6万円が増え、126万円になっている状態。これが利回り5%(年率)と考えていいと思います。

2年後であれば、1年経った時点の126万円を基準に、126万円の5%の6万3,000円が増え、132万3,000円になるという感じです。

野村證券さんの「みらい電卓」というシミュレーターはこの計算方法だと思います。

2.積み立てた場合

月々10万円ずつ積み立てるとします。※1年後、投資額は120万円になります

積立NISAなどであれば、年間MAX40万円なので、月々3万3,333円積み立てていくことができます。

計算を少し簡単にするために、月々10万円積み立てているとします。

さて、この場合も上と同じような計算方法で良いのでしょうか?

考えてみます。利回りを無視すると、1年後は月々10万円積み立てているので、10万×12ヵ月で120万円になります。そして利回りが5%(年率)なので、120万円の5%の6万円が増えると考える…のはおかしいですよね。違和感があります。

それでは、まず「1.積み立てをしない場合」と投資額を比較してみましょう。

| 経過月 | 投資額 | |

|---|---|---|

| 積立をしない | 積立てる | |

| 1 | 120万円 | 10万円 |

| 2 | 120万円 | 20万円 |

| 3 | 120万円 | 30万円 |

| 4 | 120万円 | 40万円 |

| 5 | 120万円 | 50万円 |

| 6 | 120万円 | 60万円 |

| 7 | 120万円 | 70万円 |

| 8 | 120万円 | 80万円 |

| 9 | 120万円 | 90万円 |

| 10 | 120万円 | 100万円 |

| 11 | 120万円 | 110万円 |

| 12 | 120万円 | 120万円 |

「スタート時点から既に120万円投資済みの場合」も「月々10万円ずつ積み立てた場合」も1年後は投資した額は同じ120万円になります。

違和感の理由

違和感の理由は、月ごとに働いているお金の額が違うためです。

積立をしない場合

積立をしない場合は、1か月後も5か月後も12ヵ月後でも、いつも同じ120万円です。毎月同じ額が働いてくれています。

では、ひと月分で考えてみましょう。120万円が1年働いて利回りが5%の場合、1年で6万円増えます。このひと月分なので、6万円を12(ヵ月)で割ると1ヵ月分の増えた金額が計算できます。計算すると、ひと月で増えた額は$60,000 \div 12 = 5,000$円と考えられます。

上のようにひと月ずつで計算してくと、積立をしない場合も1年間で増える金額は6万円より増える結果になります。

どれだけ増えるかというと、1,394円多く増える計算になります。つまり、1年間で6万1,394円増える結果になります。詳細は後述しますが、面白いですよね。「年ごとの複利」か「月ごとの複利」で考えるかの違いです。複利は受けるほど利益を生むことがこの点からも感じられますね。

積立てた場合

積み立てた場合は、経過月ごとに金額が異なります。例えば、1カ月経過後であれば、最初に入金した10万円がこの1カ月働いたという状態です。では、先ほどと同じように計算してみます。

10万円が1年働いたとすると、利回りが5%の場合、1年で5,000円増えます。このひと月分なので、5,000円を12(ヵ月)で割ると1ヵ月分の増えた金額が計算できます。計算すると、ひと月で増えた額は$5,000 \div 12 = 416.6666667$を四捨五入して、417円と考えられます。

積立をしない場合は、経過月に関わらず常に120万円なので、ひと月で5,000円増えたと考えられますので、経過月が1カ月の場合だと、差額は約4,500円にもなります。

2カ月経過後であれば、新たに10万円積み立てるので、投資額は20万円となります。よって、2ヵ月経過後は20万円で先ほどの計算を行う必要があります。20万の5%(年率)のひと月分なので、四捨五入して833円と考えられます。単純に1カ月経過後の2倍ですよね。

このように、積み立てた場合は、月ごとに利益が異なります。ということで、毎月利益を計算していく必要があります。

2.積み立てた場合の計算方法

上の「違和感の理由」>「積み立てた場合」の計算方法とほとんど同じですが、詳しく見ていきます。

積み立てた場合は、先ほど書いたとおり、月ごとに投資額が増えていくので、利益額も変わります。よって、月ごとに計算していきます。

1ヵ月後

1ヵ月後は最初に入金した10万円を元に計算します。

10万円が1年働いて利回りが5%の場合、1年で5,000円増えます。このひと月分なので、5,000円を12(ヵ月)で割ると1ヵ月分の増えた金額が計算できます。計算すると、ひと月で増えた額は$5,000 \div 12 = 416.6666667$を四捨五入して、417円と考えられます。

2ヵ月後

2ヵ月後は、まず最初に入金した10万円に先ほど計算した増えた417円を足します。10万417円ですね。さらに、積み立て分の10万円を足すと、20万417円になります。この20万417円が働いてくれるお金となります。

20万417円が1年働いて利回りが5%の場合、1年で10,021円(10,020,83を四捨五入)増えます。このひと月分なので、10,021円を12(ヵ月)で割ると、ひと月で増えた額は$10,020,83 \div 12 = 835.0694444$を四捨五入して、835円と考えられます。

投資額が倍になるので、増えた額もおよそ2倍になりました。

1年間

同様に1年間、計算した結果を表にしておきます。

| 経過月 | 評価額 | 増える額 |

|---|---|---|

| 1 | 10万円 | 416.7円 |

| 2 | 20万416.7円 | 835.1円 |

| 3 | 30万1,251.7円 | 1,255.2円 |

| 4 | 40万2,507円 | 1,677.1円 |

| 5 | 50万4,184.1円 | 2,100.8円 |

| 6 | 60万6,284.8円 | 2,526.2円 |

| 7 | 70万8,811.0円 | 2,953.4円 |

| 8 | 81万1,764.4円 | 3,382.4円 |

| 9 | 91万5,146.7円 | 3,813.1円 |

| 10 | 101万8,959.9円 | 4,245.7円 |

| 11 | 112万3,205.5円 | 4,680.0円 |

| 12 | 122万7,885.5円 | 5,116.2円 |

| 合計 | 123万3,001.7 円 | - |

※最後の合計は12ヵ月後の評価額に増えた額を足したものです

よって、利回りが5%(年率)と想定した場合、1年間で月々10万円ずつ投資すると、合計投資額は120万円で、1年間で3万3,001円増えて、123万3,001円になると計算することができました。

最初から120万円投資済(追加投資なし)の年間6万円増えるとは大きく異なりましたね。

年ごとに計算した場合より1,394円多い6万1,394円増えるという結果になりました。追加で投資しない場合は、わざわざこの計算方法を使う必要はありませんが、少しでも複利の恩恵を受けると利益は増えるということを感じることができた気がします。

| 経過月 | 評価額 | 増える額 |

|---|---|---|

| 1 | 120万円 | 5,000円 |

| 2 | 120万5,000円 | 5,020.8円 |

| 3 | 121万0,020.8円 | 5,041.8円 |

| 4 | 121万5,062.6円 | 5,062.8円 |

| 5 | 122万0,125.3円 | 5,083.9円 |

| 6 | 122万5,209.2円 | 5,105.0円 |

| 7 | 123万0,314.2円 | 5,126.3円 |

| 8 | 123万5,440.6円 | 5,147.7円 |

| 9 | 124万0,588.2円 | 5,169.1円 |

| 10 | 124万5,757.3円 | 5,190.7円 |

| 11 | 125万0,948.0円 | 5,212.3円 |

| 12 | 125万6,160.3円 | 5,116.2円 |

| 合計 | 126万1,394.3 円 | - |

まとめ

このように利回りの計算方法は投資の仕方によって異なってくるのかなと思います。

投資などで資産運用をする場合、資産を増やすことが目的なので、どれくらい増えるかシミュレーションすることはとても大切です。もちろん投資なのでリスクはありますが、過去から想像できる現実的な未来(利回り)もあります。

それを元に未来を予想していくために、このような計算は必要です。といっても、ウェブ上で簡単にシミュレーションもできるので、わざわざ覚える必要はありません。

事実重要なのは、計算方法ではなく計算結果なので、シミュレーションなどを使って、自分の未来を明るくできるようにしていきたいですね。

それでは、最後までお読みいただきありがとうございました!

スポンサーリンク