この記事は、「保険は保険、貯金は貯金、投資は投資」と分けて考えないといけない、という基本的な考え方からは少しずれている内容だと思います。

実際に計算してみても「保険は保険、貯金は貯金、投資は投資」で分けて考えるのが良いと僕は思えました。興味ある方は実際に自分の保険も計算してみてはいかがでしょう?^^

ちなみに、僕が「貯蓄型の保険」を契約した時は保険も投資も、何なら貯蓄もゴチャ混ぜで全部良いとこ取りできる?くらいで考えていた気がします。「保険は保険、貯金は貯金、投資は投資」とは真逆の発想ですね(苦笑)。

計算間違いはなるべく無いように注意しています。また、比較方法も出来る限り考え抜いたつもりですが、考え方がずれている等、おかしな点があるかもしれません。もし、お気づきになられた方はコメントいただけると嬉しいですm(__)m

日々、両学長の動画(両学長 リベラルアーツ大学)で勉強させていただいていているんですが、貯蓄型の生命保険は不要という点がずっと気になっていました。それは、自分が「ドル建ての貯蓄型の生命保険」に入っているからです(汗)。

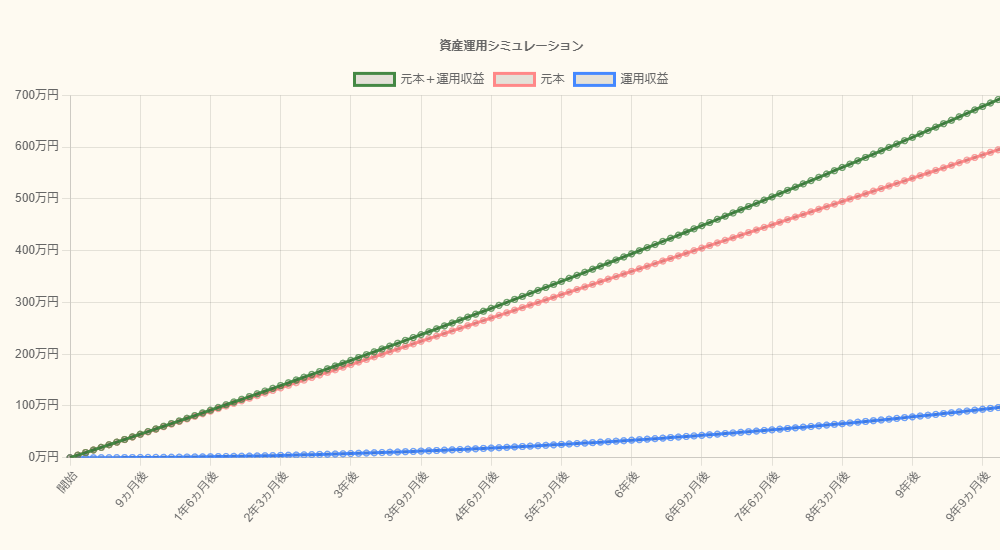

と、気にするだけでは何も解決しないので、知りたいと思った点を調べたり、計算してみました。その結果、「貯蓄型の保険」と「掛け捨ての保険&長期の積立投資」を比較してみると、年利回り3.5%以上であれば、トントン以上になりそうなことが分かりました(※僕調べです)。

投資をする以上リスクが「0」ではありませんが、長期の積立投資であれば年利回り4%は実現できる可能性が高い、よって「掛け捨ての保険&長期の積立投資」に切替えた方が良いと僕は思いました。

それでは、本記事に確認したことや計算したことを残しておきたいと思います。同じような状況の方の参考になれば幸いです。

スポンサーリンク本記事について

本記事はあくまで自分が判断するために考えた時のメモであり、特定の保険商品が良いとか悪いとかの内容でありません。ご理解ください。

また、本記事でシミュレーション等金額などを計算していますが、あくまで想定した内容を計算しただけのもので、その結果を保証するものではありません。掲載内容からいかなる損失や損害などの被害が発生したとしても、当ブログでは責任を負いかねます。ご理解ください。

最初に

いろいろ考えた内容を整理して、なるべくチェックしやすいような流れで書いていきますので、ご自身の保険とも照らし合わせながらご覧いただければ幸いです。

とはいえ、「保険証券を出してきて、内容を確認する」だけでも腰が重たいですよね…。実際、僕もめっちゃ重たかったです(笑)。ただ、大切なお金のためなので、少しだけ頑張りました。

契約期間について

今回は「30年間、保険を契約し続けたのち、解約した場合」を想定しています。なるべくシンプルにすることで考えるきっかけになればなと思っています。

円換算について

本記事内で「米ドル」を「円」に換算している箇所があります。これらは2021年12月あたりでグーグル検索で円換算した値となります。ご注意ください。

ステップについて

全体でステップ1~8に分けていますが、本記事ではステップ1~5の前半パートを書いています。ステップ1~5では、現在入っている貯蓄型の生命保険について理解を深めていきたいと思います。

貯蓄型の生命保険のことを理解することで、掛け捨ての生命保険&投資とうまく比較できるように考えてみました。何か不明点等、おかしいと思える点があればコメントなどからご指摘いただけると嬉しいです。

ステップ1.保険料の総額を確認する

最初に保険料の総額を確認します。

保険料の確認

僕の場合は月々の保険料が104.2米ドルでした。ドル建ての生命保険なので、必要に応じて円換算して確認できればと思います。

ちなみに、保険料が「円」の方はそのまま計算してもらえば大丈夫です。また、年払いの方も1年で支払う保険料を確認していただければ問題ありません。

払い込み期間の確認

続いて、払い込み期間の確認をします。

僕は払い込み期間が10年間ですので、10年間保険料を払えば、それ以降は保険料の支払いは不要となります。※保険期間は終身でした

払い込み期間に関しては様々な種類があるかと思いますが、実際に支払う期間を考えてみてください。例えば、「60歳払い済み」であれば、60から契約時の年齢を引くと求められます。

保険料の総額を計算

「保険料をどれくらいの期間払い込むか」確認できたので保険料の総額がいくらになるか計算してみます。

月払いの場合

まず1年間の保険料を計算します。

僕の場合は毎月104.2米ドルの保険料なので、年間の保険料は、104.2米ドル×12ヵ月で1,250.4米ドルになります。

そして払い込み期間が10年間なので、保険料の総額は、1,250.4米ドル×10年で1万2,504米ドルとなります。月払いの場合の計算は以上です。

年払の場合

年払いの場合は、月払いの途中から計算する形なので簡単です。

僕の場合だと年間1,250.4米ドルの保険料で払い込み期間が10年間なので、保険料の総額は、1,250.4米ドル×10年で1万2,504米ドルとなります。年払いの場合の計算は以上です。

ドル建ての方は円換算してみても良いかも

やはり「円」の方が想像しやすいと思いますので、ドルの方は円換算してみても良いですね。

僕の場合だと、1万2,504米ドルなので約142万2,000円(※2021年12月あたり)でした。※グーグルで「1万2,504米ドル」と検索すれば簡単に何円か調べられます

まずは、保険料の総額を把握することが出来ました。

保険料の総額:1万2,504米ドル(約142万2,000円 ※2021年12月あたり)

ステップ2.保険金を確認する

貯蓄型といっても生命保険なので何かあったときは保険金が支払われます。その支払われる額を確認します。

保険金は保険証券で確認することができます。後から他にも確認することがありますので、ぜひ取り出してきてみてください。

ちなみに、僕の場合は保険金が3万米ドルでした。

保険金:3万米ドル(339万5,850 円 ※2021年12月あたり)

ステップ3.掛け捨ての生命保険を調査する

ステップ2で保険金が3万米ドル(339万5,850 円 ※2021年12月あたり)だと確認できましたので、保険金が339万5,850 円くらいの掛け捨ての生命保険だと毎月の保険料はいくらになるか調べてみます。

毎月の保険料を調べる

僕が調べた限りだと掛け捨ての生命保険は500万円からしか見当たりませんでした。ですので、500万円未満の方は一番近い500万円で調べてみましょう。

※本来、保険金の額は「何かあったとき、家族にいくら残す必要があるのか」よく考えて決めるべきですが、今回は比較ということで似た額で調べます

掛け捨ての生命保険を考える上で保険期間を考える必要があります。僕の場合は解約返戻金の金額が経過年数30年まで確認できるので、保険期間も30年で調べてみました。

※僕が入っている貯蓄型の生命保険は「終身」なので、細かい比較だともう少し複雑になりますが、今回はなるべくシンプルに比較します

「掛け捨て 生命保険 シミュレーション」などで検索すると保険料の目安をシミュレーションできるページが見つかります。いくつか試してみてください。

本記事では僕が調べた結果で進めますね。保険期間が30年になるようにすると、大体1,350円~1650円あたりでした。多めに見て毎月の保険料は1,700円として話を進めたいと思います。

掛け捨ての生命保険(保険金500万円):毎月の保険料は1,700円

※保険金400万円の保険もありましたが、30年間続けると年齢があがるのに比例して保険料が増えてしまい、寧ろ高くなりました

掛け捨ての生命保険の保険料はなるべくご自身で調べてみてくださいね。年齢とか保険金の金額によって異なりますのでm(__)m

保険料の総額を計算する

毎月1,700円の保険料と仮定すると、年間の保険料は、1,700円×12ヵ月で2万400円になります。

そして当記事では30年間で比較するので、保険料の総額は、2万400円×30年で61万2,000円となります。計算を簡単にするために高めに考えて保険料の総額は62万円とします。

掛け捨ての生命保険(保険金500万円)の保険料総額:62万円

少しずつですが、把握できてきました。もし、よく分からないこと等ありましたら、お気軽にコメントくださいm(__)m

ステップ4.解約返戻金を確認する

貯蓄型の生命保険の特徴として、解約したときに解約返戻金が支払われます。その金額を確認しましょう。

解約返戻金は保険証券に記載されています。経過年数ごとに解約返戻金がいくらか掲載されていると思いますので、30年経過したときの解約返戻金を確認してください。

僕の場合は、30年経過後だと1万7,915米ドルでした。日本円に換算すると約203万円(202万7,297 円)です。

ステップ1で確認したとおり、保険料の総額は1万2,504米ドル(約142万2,000円 ※2021年12月あたり)だったので、約60万円くらい増えていることが分かります。

解約返戻金(30年経過後):1万7,915米ドル(約203万円 ※2021年12月あたり)

(参考)解約返戻金について

解約返戻金とは、保険を解約したときに戻ってくるお金で、契約期間が長ければ保険料より多く戻ってきたり、短ければ保険料より少なくなったりします。

たとえば、「10年で解約した場合だと、140万円支払ってても、130万円くらいしか戻ってこない」が「30年で解約した場合だと、同じ140万円支払ってるのに、200万円くらい戻ってくる」という感じです。

なぜ、契約期間が長い方が戻ってくるお金が増えるかというと、保険会社さんは私たちが支払った保険料を貯金しているわけではなく、保険料の一部を投資し運用しているからです。そうしてお金を増やしています。

掛け捨ての生命保険であれば、支払ったお金は1円も戻ってきません。ですが、貯蓄型の生命保険であれば、支払った保険料以上に戻ってくる可能性があります。言い換えると、30年間預けていたお金が増えて戻ってきた。つまり「30年間の生命保険」としての保険料は実質「0円」だったと考えることもできます。

セールストークみたいですね(笑)。

たしかに、生命保険も掛けれるし、お金が増える可能性もあり、メリットしかないように思えます。ですが、自分で投資していたらどうなっていたのでしょうか?

結論を出すにはまだ少し早いので、もう少し色々な観点から見てみましょう。

保険会社さんは30年間代わりに運用してくれていました。そのおかげでお金は増えて戻ってくる可能性があります。

では、保険会社さんはボランティアでしてくれていたのでしょうか?違いますよね、仕事です。つまり、保険会社さんがしてくれる運用には手数料が掛かるということです。

ということは、自分で運用した方が不要な手数料は掛かりません。決して掛かる手数料が「絶対に悪」とは言いませんが、「投資は投資、保険は保険」分けて考えないと大切な資産を目減りさせてしまう危険性もありそうです…。

ステップ5.貯蓄型の生命保険についてまとめる

ステップ1~4で保険に関して確認したり計算しました。

ステップ1~4で分かったことをここで一度まとめます。※数字は僕の場合です。参考までに

・ステップ1

保険料の総額が1万2,504米ドル(約142万2,000円 ※2021年12月あたり)だと分かった

・ステップ2

保険金が3万米ドル(339万5,850 円 ※2021年12月あたり)だと確認した

・ステップ3

掛け捨ての生命保険(保険金500万円)だと30年で掛かる保険料が62万円あたりだと分かった

・ステップ4

契約して30年後に解約すると解約返戻金が1万7,915米ドル(約203万円 ※2021年12月あたり)戻ってくることを確認した

これらをまとめると貯蓄型の生命保険がどういったものか見えてきました。

「保険料は総額で142万円程支払うが、30年後に解約した場合、約203万円が戻ってくる。約62万円程掛かるはずの生命保険料は実質0円となった。」という感じですかね。

プラスマイナスで考えると、マイナスが「出ていったお金142万円」、プラスが「戻ってくるお金203万円」となります。差し引きすると、30年間で61万円増えたということです。

「掛け捨ての生命保険」で保険料を想像してみると約62万円くらいでした。このお金はどこから出たのでしょう?

ここからは推測になります。まず、保険料の104.2米ドルを10年間、毎月積立投資をします。その後20年間運用すると、年利回りが3%であれば「2万6,512.2米ドル」になります。日本円に換算すると、「298万6,851円」です。解約返戻金が約203万円だったので、差額は約95万円です。

この95万円から62万円の保険料が出ていると考えられますよね。そうすると、保険会社さんが手にする手数料は33万円くらいなのかな?と推測することもできます。

貯蓄型の生命保険について:

保険料は合計142万円支払うが、30年間契約し続けると「30年間の300万米ドルの生命保険」&「61万円増える(可能性がある)」

ステップ1~5で現状の貯蓄型の生命保険がどういったものか見えてきました。この時点で考えると夢みたいな商品ですね。生命保険を掛けながら保険料を払い続けるだけでお金を増やしてくれる可能性があるわけですから。

ステップ1~5について思うこと

ステップ1~5で現状の貯蓄型の生命保険について、理解を深めてきました。

貯蓄型の生命保険については、「保険料は合計142万円支払うが、30年間契約し続けると61万円増える(可能性がある)」のようなイメージかなと思います。

これだけを見たとき、めっちゃ良い商品にしか見えないですよね。銀行で貯金したとしても、現在ほとんど増えないので、それなら…「貯蓄型の生命保険に入れている方が良さそう」と思いますよね。※元本割れのリスクは0ではないと思いますが

「絶対に投資はやらない!」という方の場合、貯蓄型の生命保険は「1つの選択肢」になり得るかもしれませんね。ただ、「投資は投資、保険は保険、貯金は貯金」は理解しておいた方が良いのは間違いないと思います。

銀行への貯金ではお金を増やすということは現在不可能です。理由は金利が「0.001%」だからです。例えば1億円を銀行に30年間入れていたとしても、3万円しか増えません。

参考:【お金の勉強】預金と利回り3%を30年間で比較した結果

計算:資産運用シミュレーションで「3万円しか増えない」を算出しました

次の記事のステップ6以降では、「自分で投資した場合」を計算してみたいと思います。

少しでも投資に興味のある方はステップ6以降もぜひご覧ください。「絶対に投資はやらない!」という方も「一つの考え方」として見ていただけると嬉しいですm(__)m

少しだけ余談です

僕の場合は、1年半前くらいにiDeCoや積立NISAなどにも興味があって、そこで色々調べて初心者が投資をするための環境としてはSBI証券が良さそうだったので開設しました。iDeCoはなぜか楽天証券ですが…。

ということで、僕は「投資に興味があるタイプ」でした。それもあって、今「保険」と「投資」を比較しているのかもしれませんね(笑)。

少し本筋とズれてしまいましたが、次回、ステップ6以降に進みます。ステップ6以降では「自分で投資した場合、30年後どうなるのか」を計算していきたいと思います。

スポンサーリンク