毎年やってくる確定申告ですが、年を越す前にある程度試算しておきたい…理由はもちろんふるさと納税です。

個人事業主で、確定申告をかれこれ5年以上やってきました。それもあって、ある程度必要な情報は把握しています。ですが、「課税される所得金額」の算出は国税電子申告「e-Tax」に頼ってきました(苦笑)。

今回はe-Tax無しでも、自分でざっくりと試算できるように、「売上金額」から「課税される所得金額」までを順番に計算していきたいと思います。

各項目の細かい部分よりは、全体を把握できればなと思います。どういったものを引いていくと最終的な「課税される所得金額(課税所得)」になるか?確認していきたいと思います。

スポンサーリンク参考例について

実際に参考例を挙げながら金額の変動を見ていきますが、僕がウェブ系なので、ホームページ制作などのウェブ制作を例に進めたいと思います。イメージしにくい方はスミマセンm(__)m

ただ、イメージが難しい方も、「差し引き金額(売上原価)」以降の「経費」からは似たような感じになるかと思いますので、少しでも参考になれば幸いです。

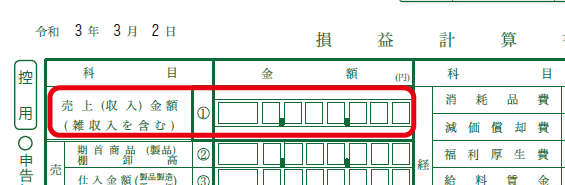

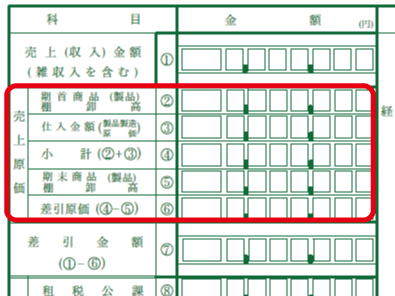

損益計算書

損益計算書を元に下記の順番で売上金額から色々引いて(一部足して)いきたいと思います。

- 「売上金額」

- 1から売上原価を引いて⇒「差し引き金額(売上原価)」

- 2から経費を引いて⇒「差し引き金額(経費)」

- 3から各種引当金・準備金等を足したり引いたりして⇒「青色申告特別控除前の所得金額(各種引当金・準備金等)」

- 4から青色申告特別控除を引いて⇒「所得金額」を算出

売り上げた金額から、売るために必要だったアレコレを引いて(2、3)、純粋に増えた金額を出します。そして、青色申告で申告すると、「この形式で申告してくれるんだったら65万円分は目をつぶって(控除して)あげよう」ということで計算した結果が「所得金額」です(笑)。

これを計算すると、今年はこれくらい稼ぎました(一部控除されていますが)ということが分かります。

1.売上金額

今年・今期売り上げた合計金額ですね。

例えば、100円のボールペンを1万本売ったのであれば、売上金額は100円×1万本で100万円となります。

※返品等があった場合の細かい話は省きますm(__)m

僕の場合はホームページ制作でいただいた制作費などの合計が売上金額となります。例えば、10万円のサイトを10個作ったのであれば、売上金額は10万円×10個で100万円となります。

作ったものを売る場合も同じですね。例えば、パソコンを作って10万円で10個売ったのであれば、10万円×10個で100万円です。

上記どれも同じ100万円の売上金額ですね。

参考例

参考例としては、売上金額は400万円として始めます。

それでは、2以降でいろいろな費用等を引いていきましょう。

2.差し引き金額(売上原価)

1の「売上金額」から、「仕入原価」を引きます。

先ほどの例で見てみましょう。

100円のボールペンを1本50円で仕入れたとします。すると、仕入金額は50円×1万本で50万円となります。仕入れたものを全て売ったとすると、売上原価は50万円となります。

※機首・期末等は0円とします

ホームページ制作の場合は、仕入れは不要です。よって、売上原価は0円です。

パソコンの場合は、今はボールペンと同じとしておきますので、以降割愛します。(※工業簿記に該当するかと思います。勉強不足ですので、ボールペンと同じ扱いで進めます)

参考例

参考例としては、ウェブ制作で進めますので、売上原価は0円とします。よって、差し引き金額は400万円ー0円で400万円となりました。

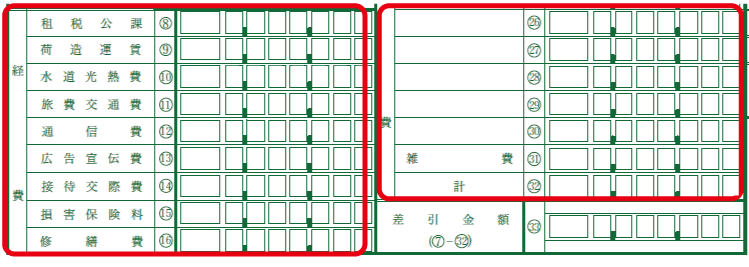

3.差し引き金額(経費)

2の「差し引き金額(売上原価)」から、「経費」を引きます。

経費は本当に色々な種類があります。

基本的に事業に関連するものは経費になり得ます。僕が今思いつくものは下記のような項目です。

- 光熱費(※自宅だと一部)

- 家賃(※自宅だと一部)

- ネットやスマホなどの通信費(※仕事専用でなければ一部)

- パソコン・周辺機器

- 事業に関連する書籍

- コピー用紙

- インク

- システム使用料(※ランサーズなどシステム使用料が掛かるものですね)

- ソフト・アプリ代(※僕の場合だとAdobeソフトとかですね)

- サーバー代

- ドメイン代

- 交通費

- 外注費用

これらの経費を各項目に振り分けて合計した金額を売上から引くことができます。

ちなみに経費は意外とグレーなものも多いです。もちろん、完全にプライベートなものを経費扱いにするのは問題ですが、グレーな部分は違法とかではなくて、税理士さんによっても見解が分かれるという意味です。経費に入れていいか分からない場合は、「無理だろう」と諦めず、納税する地域の税務署に問い合わせるのが良いかなと思います。

僕も最初のころは「光熱費って何パーセントまで経費でいけるんだろう?」と思い、相談したことがあります。ちなみに、電話で問い合わせが可能なので、行く手間とかもありません^^

ただ、税務署にいらっしゃる税理士さんの時間を使うことになるので、「自宅で仕事をしている」とか「家の何%の面積くらいを仕事で使っている」など、情報や質問をまとめた上で連絡するのが良いと思います。

そうすると、税理士さんも答えやすいですし、電話も短く済みます。質問がはっきりしていると、解決策や知らないことも教えてくれたりするので、たいへん有益です。多少の当たりはずれはあるかもしれませんが、是非お試しください^^

参考例

参考例としては、経費は上に挙げた10数個の項目を合計して50万円とします。よって、差し引き金額は400万円ー50万円で350万円となりました。

どうでしょう。経費50万円ってイメージ通りくらいですかね?

実際に、「家賃」「光熱費」「通信費」とかだけでも結構な金額になります。例えば家賃が月額7万円、使用面積が30%とすれば、月額2万1,000円なので、×12ヵ月で25万2,000円になります。事業にも依りますが、50万円はそれなりな金額かなと思っています。※他の方に聞いたことはありませんが…(汗)

ちなみに、僕の過去5年間の経費を見ても50万~70万円くらいでした。税務署に提出しにいったこともありますが、何か言われることはありませんでしたし、グレーだと感じた箇所は税務署に確認したりしています。おそらく不正はないはず…です。

スポンサーリンク

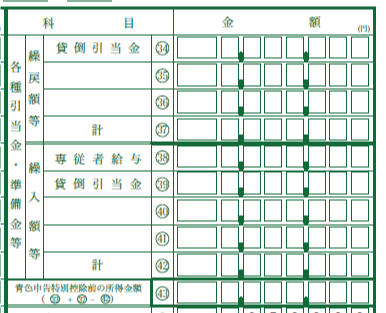

4.青色申告特別控除前の所得金額(各種引当金・準備金等)

3の「差し引き金額(経費)」から「各種引当金・準備金等」の「繰戻」分を足して、「繰入」分を引きます。

僕は未だここを入力したことがありません(笑)。

僕が知る限りで説明しますが、ややこしいので関係ない方や気にならない方は読み飛ばしてくださいね。

貸倒引当金とは?

※細かい部分はそこまで考慮していません。ざっくりとしたイメージをお伝えできればと思います

貸倒引当金とはざっくりというと、未回収のお金が回収できない場合を想定して、一部マイナスで処理しておこうというものです。まとめて大きなマイナスになると大変なので、少しずつ処理しておこうという考えですね。

例えば、10社くらいに商品は売ったけどお金の回収はまだ(売掛金)というものが100万円あったとします。100万円回収できるはずですが、もしかすると倒産などして一部回収できない場合があるかもしれません。そういったことを考慮して、青色申告であれば5.5%の5万5,000円を貸倒引当金として売上から引くことができます(費用扱いできる)。これが「繰入」です。

そして翌年、いくらかお金が回収できて、売掛金の合計が40万円になったとします。そこで、改めて貸倒引当金を計算し直してみると、40万円の5.5%で2万2,000円となり、差額は2万2,800円となります。よって、「回収できないかと思ってたけど、大丈夫だった!」ということになり、昨年の貸倒引当金のうち2万2,800円を戻します(費用扱いしていたけど、大丈夫だったので、差分を取り消しときます!という感じ)。これが「繰戻」です。

ざっくりこんな感じのイメージです…。

本当に倒産したら、既に費用計上していた貸倒引当金を取り崩して対応できます。もし貸倒引当金以上にマイナスになった場合は、その差額分は「貸倒損失」として計上します。

「貸倒引当金」とは、リスクを分散するために、少しずつ処理させてくれる便利項目。便利項目といっても限度はあるため、毎年足したり引いたり調整してあげる必要があるものという感じですかね。

僕は有難いことに、取引させていただいている会社さんは、1か月以内には振り込んでくださるので、売掛金自体ありません。貸付等、債権と呼ばれるものもありませんので、この項目は当面使うことはないのかなと思います。

参考例

参考例としては、この項目は繰入、繰戻ともに0円とします。よって、差し引き金額は350万円+0円ー0円で350万円となりました。

スポンサーリンク

5.所得金額

「損益計算書」としては、いよいよ最後です。「青色申告特別控除前の所得金額」から「青色申告特別控除」を引きます。

項目としては「青色申告特別控除」一つだけで「65万円」控除されます。

ただし、青色申告特別控除は、一定の条件を満たせば55万円の控除を受けることができ、更にもう1つ条件をクリアすれば、65万円の控除を受けることができるようになります。

65万円の控除は「55万円の控除を受けるための条件」を満たすことが条件なので、先に55万円の方を確認します。

青色申告特別控除:55万円の条件

青色申告特別控除で55万円の控除を受けるための条件は下記のとおりです。

- 不動産所得又は事業所得を生ずべき事業を営んでいること。

- これらの所得に係る取引を正規の簿記の原則(一般的には複式簿記)により記帳していること。

- (2)の記帳に基づいて作成した貸借対照表及び損益計算書を確定申告書に添付し、この控除の適用を受ける金額を記載して、その年の確定申告期限(翌年3月15日)までに当該申告書を提出すること。

青色申告特別控除|国税庁より引用。詳しくはリンク先でチェックしてみてくださいね。

まとめると、「事業」をやってて、所得に関わる取引を指定された形式(複式簿記)で記帳し、確定申告のときに「貸借対照表」「損益計算書」を添付し、「控除を受ける金額※この場合だと55万円」の記載をして申告すれば「55万円控除しますよー」ということです。

会計ソフトを使えば簡単?

文章にすると分かりにくいですが、会計ソフトなどをお使いであれば、指定された項目や金額を入力していくと、必要な書類は自動で作成されるみたいですね。

マネーフォワードさんを調べてみたところ「白色申告・青色申告の両方に対応。確定申告に必要な書類が自動で作成」と書かれていました。興味のある方は見てみてください。

無料の確定申告自動化ソフト マネーフォワード クラウド確定申告

![]() ※e-Taxでの提出にも対応しているようです

※e-Taxでの提出にも対応しているようです

「e-Tax」だけでも可能

実際に僕は「e-Tax」だけで書類作成から提出までやってしまいます。(※僕の場合は、仕入れなどが無く、シンプルなので可能なのかもしれませんが…)

といっても、「売上」や「経費」などはエクセルなどで簡単にまとめています。異なる会社さんからの売上を月別に合算したり、同じ項目の経費を合算するためです。

あと、これはオススメなのですが、医療費の領収書や国民健康保険の払い込み金額が分かる用紙など、必要な書類が手に入った時点で、決まった場所に集めておきます。これをしておくだけで、確定申告の書類づくりで無駄な時間(書類を探す時間)を大幅に削減することができます。

少しの手間なので、是非決まった場所に集めてみてください!

話が少し逸れましたが、あとは「e-Tax」が使えるようになってから確定申告に必要な書類を作るだけです。

また、e-Taxで初年度分を作ってしまえば、翌年からはそのデータを元に作成できますし、e-Taxで提出すれば、65万円控除に必要な条件を満たすことになります(笑)!

よって、「控除を受ける金額」の記載は、55万円ではなく65万円に変更してくださいね!

e-Tax(国税庁 確定申告書等作成コーナー) >

※令和3年度分は「令和4年1月4日(火)公開予定」だそうです

青色申告特別控除:65万円の条件

青色申告特別控除で65万円の控除を受けるための条件は下記のとおりです。

- 上記1(※青色申告特別控除55万円の条件のことです)の要件に該当していること

- 次のいずれかに該当していること

①その年分の事業に係る仕訳帳及び総勘定元帳について、電子帳簿保存(下記《参考》参照)を行っていること(※)。

②その年分の所得税の確定申告書、貸借対照表及び損益計算書等の提出を、確定申告書の提出期限までにe-Tax(国税電子申告・納税システム)を使用して行うこと。青色申告特別控除|国税庁より引用。詳しくはリンク先でチェックしてみてくださいね。

まとめると、青色申告特別控除:55万円の条件を満たした上で、「仕訳帳」及び「総勘定元帳」を電子帳簿保存する、もしくはe-Taxで必要書類を期限内に提出すれば「65万円控除しますよー」ということです。

「仕訳帳」や「総勘定元帳」は貸借対照表や損益計算書を作るために使う帳簿ですね。つまり、「元となったデータもちゃんと保存しておいてねー」ということです。保存要件は「電子帳簿保存法上の電子データの保存要件|国税庁」←こんな感じです……

よって、2の①の条件はややこしそうなので、「e-Tax」で提出しましょう!ということです(笑)。

(参考)青色申告特別控除:10万円

ちなみに、上記の55万円、65万円の控除の条件を満たせない場合でも、10万円の控除は受けられます。どうしても条件を満たせなかった場合も、忘れずに10万円の控除は記載しておきましょう!

参考例

参考例としては、青色申告特別控除前の所得金額は350万円ー65万円で285万円となりました。

一定条件をクリアするだけで65万円も控除されるって本当に大きいですよね。「合法」でかつ「やれば必ず出来る」節税対策なので、やらない手はないですね!

まとめ

ザッと見直すと、1~3で「売上金額」から「売上原価」や「経費」など「売るために使った必要なお金」を引きました。つまり、純粋に増やせたお金を計算しているわけですね。

次に、4では「貸倒引当金」などを使って、一気に費用や損失が掛からないよう、分散して費用計上し、それらを引きました。決められた割合分は分散して処理させてくれるということですね。

※関係なさそうな人はとりあえずスルーで大丈夫です

最後に、5では一定条件を満たすことで、「青色申告特別控除65万円」を引くこと(控除すること)ができました。

以上、1で売上金額は400万円でしたが、2~4を引いていくと285万円になりました!

「…だから?」という感じですが、少し説明します。

いろいろ引いて嬉しい理由

2~5を引いていくことで損益計算書の最後は285万円となりました。実は、「申告内容確認表」という書類で、更にここから社会保険料控除など引いていきます(※Part2で書きます)。そして、引き終えた最終的な金額を「課税される所得金額(課税所得)」と言います。この課税所得の金額が低くなるほど税金が安くなります。これが「285万円になりました!」と嬉しそうに書いた理由です。

真っ当な理由で税金が安くなって嬉しくない人はいないですよね。

ということで、次回もどんどん引いていきたいと思いますので、公開までお待ちください!

それでは、最後までお読みいただきありがとうございました!

スポンサーリンク